Decyzja o podjęciu pracy na pełen etat po przejściu na emeryturę to dla wielu seniorów szansa na poprawę sytuacji finansowej i utrzymanie aktywności. Aby jednak uniknąć nieprzyjemnych niespodzianek i w pełni wykorzystać możliwości, kluczowe jest dokładne zrozumienie prawnych i finansowych aspektów takiego kroku. Ten artykuł stanowi praktyczny przewodnik, który pomoże podjąć świadomą decyzję.

Praca na emeryturze w Polsce jest możliwa, ale zasady zależą od wieku i rodzaju świadczenia

- Emeryci po osiągnięciu powszechnego wieku emerytalnego mogą pracować bez limitów zarobkowych.

- Wcześniejsi emeryci i renciści muszą przestrzegać limitów dochodowych (70% i 130% przeciętnego wynagrodzenia).

- Przekroczenie limitów dla wcześniejszych emerytów może skutkować zmniejszeniem lub zawieszeniem świadczenia.

- ZUS wymaga zgłaszania podjęcia pracy i wysokości dochodów przez wcześniejszych emerytów.

- Rozwiązanie umowy o pracę jest warunkiem uzyskania pierwszej emerytury po osiągnięciu wieku powszechnego.

Praca na etacie po przejściu na emeryturę – czy to się opłaca i co mówią przepisy?

Wielu seniorów po osiągnięciu wieku emerytalnego nie chce rezygnować z aktywności zawodowej. Chęć dorobienia do emerytury, utrzymania kontaktów społecznych czy po prostu dalszego rozwoju sprawia, że praca na etacie staje się atrakcyjną opcją. Jest to jak najbardziej legalne i możliwe, jednak konsekwencje takiego zatrudnienia są ściśle uzależnione od indywidualnej sytuacji każdego emeryta. Należy podkreślić, że przepisy w tym zakresie są dość złożone i łatwo o pomyłkę, która może skutkować nawet utratą części świadczenia.Krótka odpowiedź brzmi: tak, ale diabeł tkwi w szczegółach

Z mojego doświadczenia wynika, że praca na emeryturze jest nie tylko możliwa, ale i coraz bardziej popularna. Widzę, jak wiele osób czerpie satysfakcję z kontynuowania aktywności zawodowej. Kluczowe jest jednak zrozumienie wszystkich niuansów prawnych i finansowych, aby uniknąć niepotrzebnego stresu czy konsekwencji ze strony Zakładu Ubezpieczeń Społecznych. Bez tej wiedzy, nawet najlepiej rokująca praca może okazać się problematyczna.

Wiek i rodzaj emerytury – dlaczego to kluczowe rozróżnienie?

Dla Zakładu Ubezpieczeń Społecznych (ZUS) najważniejszym kryterium, które decyduje o zasadach dorabiania, jest to, czy emeryt osiągnął już powszechny wiek emerytalny (60 lat dla kobiet, 65 lat dla mężczyzn), czy też pobiera świadczenie w ramach wcześniejszej emerytury lub renty. To rozróżnienie jest fundamentalne, ponieważ dla tych dwóch grup obowiązują zupełnie inne zasady dotyczące limitów dochodowych, a co za tym idzie – wpływu pracy na wysokość wypłacanej emerytury. Niezrozumienie tej kwestii to najczęstsze źródło błędów.

Zielone światło dla seniora: praca na etacie po osiągnięciu powszechnego wieku emerytalnego

Dla osób, które osiągnęły powszechny wiek emerytalny, przepisy są znacznie bardziej liberalne. W mojej ocenie jest to bardzo pozytywna zmiana, która zachęca seniorów do pozostania aktywnymi zawodowo, bez obaw o utratę świadczeń.

Zarabiaj bez ograniczeń – jak działa brak limitów dochodowych?

Emeryci, którzy osiągnęli powszechny wiek emerytalny, mogą pracować na pełen etat i zarabiać bez żadnych limitów dochodowych. Oznacza to, że ich wynagrodzenie, niezależnie od wysokości, nie wpływa na wysokość pobieranej emerytury. Świadczenie z ZUS jest wypłacane w pełnej wysokości, a dodatkowe zarobki stanowią jedynie uzupełnienie budżetu domowego. To daje ogromną swobodę i poczucie bezpieczeństwa finansowego.

Jeden warunek na start: co z umową o pracę przy składaniu wniosku do ZUS?

Istnieje jednak jeden bardzo ważny warunek, o którym należy pamiętać. Aby po raz pierwszy uzyskać prawo do emerytury po osiągnięciu powszechnego wieku emerytalnego, należy rozwiązać dotychczasowy stosunek pracy. Jest to wymóg formalny, który musi zostać spełniony w momencie składania wniosku o emeryturę. Po przyznaniu świadczenia można jednak natychmiast ponownie podjąć zatrudnienie, nawet u tego samego pracodawcy, i to już bez obaw o jakiekolwiek limity. Wielu moich klientów decyduje się na takie rozwiązanie, aby płynnie przejść na emeryturę, jednocześnie kontynuując pracę.

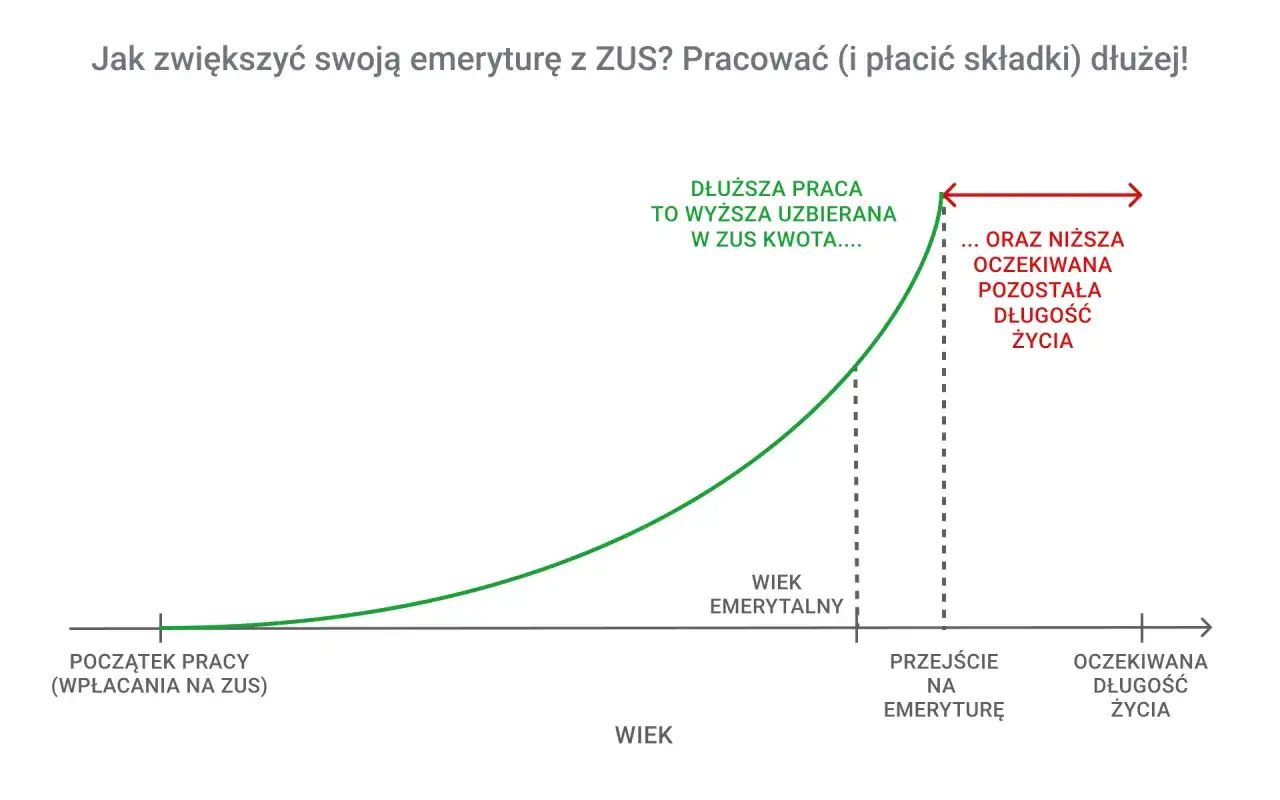

Podwójne korzyści? Jak dodatkowe składki ZUS mogą wpłynąć na Twoją przyszłą emeryturę

Warto również zwrócić uwagę na dodatkowy aspekt finansowy. Od wynagrodzenia z etatu, tak jak w przypadku każdego pracownika, odprowadzane są pełne składki na ubezpieczenia społeczne i zdrowotne. Co to oznacza dla emeryta? Te dodatkowe składki mogą w przyszłości pozwolić na przeliczenie i nieznaczne podwyższenie emerytury. ZUS co roku umożliwia złożenie wniosku o przeliczenie świadczenia, uwzględniając nowe okresy składkowe. To kolejny argument za tym, że praca na emeryturze może być opłacalna.

Uwaga na limity! Kiedy praca na etacie może oznaczać utratę świadczenia?

Sytuacja wygląda zupełnie inaczej dla osób, które nie osiągnęły jeszcze powszechnego wieku emerytalnego. Tutaj konieczna jest szczególna ostrożność, ponieważ nieprzestrzeganie limitów może mieć bardzo poważne konsekwencje finansowe.

Wcześniejsza emerytura i renta – kogo dotyczą ograniczenia w dorabianiu?

Limity dochodowe dotyczą przede wszystkim osób pobierających wcześniejszą emeryturę, rentę z tytułu niezdolności do pracy oraz rentę rodzinną. Warto zaznaczyć, że te ograniczenia są ustanowione w celu wspierania osób, które z różnych przyczyn musiały zakończyć aktywność zawodową wcześniej. Praca zarobkowa w tych przypadkach jest dopuszczalna, ale pod ścisłymi warunkami.

Dwa progi, które musisz znać: kiedy ZUS zmniejsza, a kiedy zawiesza emeryturę?

Dla wcześniejszych emerytów i rencistów obowiązują dwa kluczowe progi dochodowe, które są aktualizowane co kwartał i ogłaszane przez ZUS. Zgodnie z informacjami z ZUS, przekroczenie tych progów ma bezpośredni wpływ na wysokość wypłacanego świadczenia:

- Jeśli przychód przekroczy 70% przeciętnego miesięcznego wynagrodzenia, ZUS zmniejszy wypłacane świadczenie.

- Jeśli przychód przekroczy 130% przeciętnego miesięcznego wynagrodzenia, wypłata świadczenia zostanie całkowicie zawieszona.

To bardzo ważne, aby monitorować swoje dochody i znać aktualne progi, aby uniknąć nieprzyjemnych konsekwencji. Poniższa tabela przedstawia to w sposób bardziej przejrzysty:

| Próg dochodowy (w stosunku do przeciętnego wynagrodzenia) | Konsekwencja dla świadczenia |

|---|---|

| Powyżej 70% | Zmniejszenie świadczenia |

| Powyżej 130% | Zawieszenie świadczenia |

Jak ZUS liczy Twój dochód? Nie tylko pensja z etatu ma znaczenie

Kiedy mówimy o "dochodzie" w kontekście limitów ZUS, nie chodzi wyłącznie o pensję z umowy o pracę. Do przychodu wlicza się wszelkie zarobki z tytułów objętych obowiązkowymi ubezpieczeniami społecznymi. Obejmuje to zatem nie tylko umowę o pracę, ale także umowę zlecenie czy dochody z prowadzenia działalności gospodarczej. Ważne jest, aby zsumować wszystkie te źródła, ponieważ ZUS bierze pod uwagę całkowity przychód podlegający oskładkowaniu.Czy praca na cały etat na wcześniejszej emeryturze jest w ogóle możliwa bez utraty świadczenia?

Odpowiadając wprost na to pytanie: praca na cały etat z typowym wynagrodzeniem prawie zawsze oznacza przekroczenie progów dochodowych dla wcześniejszych emerytów. W mojej ocenie, w większości przypadków, pełnoetatowe zatrudnienie będzie prowadziło do zmniejszenia lub nawet zawieszenia świadczenia. Dlatego też wcześniejsi emeryci, którzy chcą dorabiać, często decydują się na zatrudnienie w niepełnym wymiarze godzin lub na inne formy umów, które pozwalają na kontrolę wysokości osiąganych dochodów, tak aby nie przekroczyć limitów.

Formalności, o których nie możesz zapomnieć – Twoje obowiązki wobec ZUS

Niezależnie od tego, czy osiągnąłeś powszechny wiek emerytalny, czy pobierasz wcześniejszą emeryturę, istnieją pewne obowiązki informacyjne wobec ZUS. Ich dopełnienie jest kluczowe dla prawidłowego rozliczania świadczeń.

Osiągnąłeś wiek powszechny? Sprawdź, czy musisz cokolwiek zgłaszać

Dobra wiadomość dla emerytów po osiągnięciu powszechnego wieku emerytalnego jest taka, że co do zasady nie mają oni obowiązku zgłaszania faktu podjęcia pracy zarobkowej do ZUS. Ich świadczenie nie podlega limitowaniu, więc ZUS nie musi monitorować ich dochodów. Jedynym wyjątkiem, jak już wspomniałem, jest rozwiązanie stosunku pracy w momencie składania pierwszego wniosku o emeryturę.

Jesteś na wcześniejszej emeryturze? Jak i kiedy poinformować ZUS o podjęciu pracy

Sytuacja jest zupełnie inna dla wcześniejszych emerytów i rencistów. Osoby te mają obowiązek niezwłocznie poinformować ZUS o podjęciu pracy zarobkowej oraz o wysokości osiąganych przychodów. Zazwyczaj należy to zrobić w ciągu 7 dni od dnia podjęcia pracy lub od dnia, w którym ich przychód przekroczył obowiązujące limity. Niedopełnienie tego obowiązku może skutkować koniecznością zwrotu nienależnie pobranych świadczeń wraz z odsetkami, co jest bardzo nieprzyjemną perspektywą.

Roczne rozliczenie z ZUS – kto musi je złożyć i dlaczego to ważne?

Wcześniejsi emeryci i renciści mają również obowiązek corocznego rozliczenia się z ZUS z osiągniętych przychodów. Rozliczenie to odbywa się po zakończeniu roku kalendarzowego i polega na złożeniu odpowiedniego oświadczenia lub zaświadczenia od pracodawcy. Na podstawie tego rozliczenia ZUS weryfikuje, czy świadczenie było wypłacane prawidłowo przez cały rok. Jeśli okaże się, że nastąpiło przekroczenie limitów, ZUS dokona korekt i ewentualnie zażąda zwrotu nadpłaconych kwot lub wypłaci niedopłacone świadczenie. Terminowość i dokładność w tym zakresie są absolutnie kluczowe.

Praca na etacie a podatki i składki – co emeryt powinien wiedzieć?

Poza kwestiami związanymi z ZUS, praca na etacie na emeryturze niesie ze sobą również obowiązki podatkowe i składkowe. Zrozumienie ich jest niezbędne do prawidłowego planowania finansowego.

Jak opodatkowana jest pensja i emerytura – czy zapłacisz podwójny podatek?

Zarówno emerytura, jak i wynagrodzenie z pracy na etacie są oddzielnymi źródłami dochodu, które podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych. Nie ma tu mowy o "podwójnym" opodatkowaniu w sensie, że ten sam dochód jest opodatkowany dwukrotnie. Chodzi raczej o to, że oba te dochody są sumowane do celów podatkowych w rocznym zeznaniu PIT. Może to oznaczać, że jeśli suma dochodów przekroczy pierwszy próg podatkowy, część dochodów zostanie opodatkowana wyższą stawką. Warto o tym pamiętać, planując swoje finanse.

Ulga dla pracujących seniorów (PIT-0) – kto może z niej skorzystać?

W polskim systemie podatkowym istnieje tzw. ulga dla pracujących seniorów, znana również jako PIT-0 dla seniorów. Mogą z niej skorzystać osoby, które po osiągnięciu powszechnego wieku emerytalnego (60 lat dla kobiet, 65 dla mężczyzn) zrezygnowały z pobierania emerytury i kontynuują pracę. Korzyść jest znacząca: dochody z pracy (do określonego limitu) są zwolnione z podatku dochodowego. Jest to potężna zachęta do pozostania aktywnym zawodowo i odroczenia momentu pobierania świadczenia emerytalnego, co w przyszłości może przełożyć się na wyższą emeryturę.

Pełne składki ZUS od umowy o pracę – co to oznacza w praktyce?

Niezależnie od statusu emeryta, od wynagrodzenia z umowy o pracę odprowadzane są pełne składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe) oraz składka zdrowotna. Oznacza to, że emeryt pracujący na etacie ma takie same obciążenia składkowe jak każdy inny pracownik. W praktyce wpływa to na jego dochód netto, który jest niższy niż kwota brutto. Z drugiej strony, jak już wspomniałem, te odprowadzane składki mogą w przyszłości przyczynić się do przeliczenia i podwyższenia emerytury, co jest pewnego rodzaju inwestycją w przyszłość.

Etat, zlecenie czy dzieło? Która forma zatrudnienia jest najkorzystniejsza dla pracującego emeryta?

Wybór odpowiedniej formy zatrudnienia jest kluczowy, zwłaszcza dla wcześniejszych emerytów, ze względu na różne zasady oskładkowania i wpływ na limity dochodowe. Przyjrzyjmy się najpopularniejszym opcjom.

Umowa o pracę: stabilność, ale i pełne oskładkowanie

Umowa o pracę to najbardziej stabilna forma zatrudnienia, oferująca szereg praw pracowniczych, takich jak urlop, ochrona przed zwolnieniem czy świadczenia chorobowe. Niestety, wiąże się ona również z pełnym oskładkowaniem ZUS i podatkami. Dla wcześniejszych emerytów to właśnie ta forma zatrudnienia najczęściej prowadzi do szybkiego przekroczenia limitów dochodowych, co skutkuje zmniejszeniem lub zawieszeniem świadczenia. Z tego powodu, jeśli celem jest dorabianie bez utraty emerytury, umowa o pracę na pełen etat rzadko jest optymalnym rozwiązaniem dla tej grupy.

Umowa zlecenie: jak wpływa na limity i składki ZUS?

Umowa zlecenie jest bardziej elastyczna niż umowa o pracę. Co do zasady, również podlega oskładkowaniu ZUS (składki emerytalne, rentowe, wypadkowe i zdrowotna), co oznacza, że dochody z niej wliczają się do limitów dla wcześniejszych emerytów. Istnieją jednak pewne wyjątki. Jeśli emeryt ma już inny tytuł do ubezpieczeń (np. pobiera już emeryturę lub rentę, która jest jego głównym źródłem utrzymania), to od umowy zlecenie może być odprowadzana jedynie składka zdrowotna, a składki społeczne są dobrowolne. Warto to dokładnie sprawdzić, gdyż może to znacząco wpłynąć na wysokość dochodu wliczanego do limitów.

Umowa o dzieło: czy zawsze jest neutralna dla Twojej emerytury?

Umowa o dzieło jest często postrzegana jako najkorzystniejsza forma zatrudnienia dla wcześniejszych emerytów, ponieważ co do zasady nie podlega oskładkowaniu ZUS. Oznacza to, że dochody z umowy o dzieło nie są wliczane do limitów dochodowych, a tym samym nie wpływają na wysokość pobieranej emerytury. Jest to jednak forma przeznaczona do realizacji konkretnego, jednorazowego dzieła, a nie do świadczenia stałych usług. Należy być bardzo ostrożnym, aby umowa o dzieło nie została zakwestionowana przez ZUS jako ukryta umowa zlecenie lub o pracę, co mogłoby prowadzić do poważnych konsekwencji finansowych. Musi to być prawdziwa umowa o dzieło, z jasno określonym rezultatem twórczym.

Praca na emeryturze: Co zyskujesz i o czym musisz pamiętać?

Podjęcie pracy na emeryturze to decyzja, która może przynieść wiele korzyści, ale wymaga również świadomości potencjalnych ryzyk i obowiązków. Moim zdaniem, odpowiednie przygotowanie to podstawa sukcesu.

Kluczowe korzyści: dodatkowy dochód, aktywizacja i wyższa emerytura w przyszłości

Nie ulega wątpliwości, że praca na emeryturze oferuje szereg atrakcyjnych zalet:

- Dodatkowy dochód poprawiający komfort życia. To najczęstsza motywacja, która pozwala na realizację pasji, podróże czy po prostu spokojniejsze życie.

- Aktywizacja społeczna i zawodowa, utrzymanie sprawności umysłowej. Praca to często więcej niż tylko pieniądze – to poczucie przynależności, cel i stymulacja intelektualna.

- Możliwość podwyższenia emerytury dzięki dalszym składkom (dla osób po wieku powszechnym). Każda dodatkowa składka może przełożyć się na nieco wyższe świadczenie w przyszłości, co jest formą nagrody za kontynuowanie aktywności.

Przeczytaj również: Czy zasiłek chorobowy po ustaniu zatrudnienia wpływa na emeryturę?

Najważniejsze ryzyka: pułapka limitów dochodowych i obowiązki informacyjne

Jednakże, aby w pełni czerpać z korzyści, należy być świadomym zagrożeń, zwłaszcza dla wcześniejszych emerytów:

- Ryzyko zmniejszenia lub zawieszenia świadczenia dla wcześniejszych emerytów. To największa pułapka, która może zniweczyć plany finansowe, jeśli nie monitoruje się limitów.

- Obowiązek terminowego informowania ZUS o podjęciu pracy i wysokości dochodów. Niedopełnienie tego obowiązku może prowadzić do konieczności zwrotu nienależnie pobranych świadczeń.

- Konieczność zrozumienia skomplikowanych przepisów i limitów. Brak wiedzy w tym zakresie może prowadzić do błędów, które są kosztowne.