To zagadnienie wraca zawsze wtedy, gdy trzeba policzyć realny koszt absencji w firmie. Ja rozbijam je na trzy proste pytania: kto płaci, przez ile dni i od jakiej podstawy liczy się świadczenie. Odpowiedź na pytanie, czy pracodawca ponosi koszty za pracownika na L4, jest krótka: tak, ale tylko przez ustawowo określony czas, a potem ciężar przechodzi na ZUS.

Najkrócej: pracodawca płaci na początku, ZUS przejmuje później

- Pracodawca finansuje wynagrodzenie chorobowe przez pierwsze 33 dni niezdolności do pracy w roku, a po ukończeniu 50 lat pracownika przez 14 dni.

- Od 34. dnia albo odpowiednio od 15. dnia świadczenie przejmuje ZUS w formie zasiłku chorobowego.

- Standardowo świadczenie wynosi 80% podstawy wymiaru, a w kilku wyjątkach 100%.

- Podstawa jest liczona najczęściej z przeciętnego wynagrodzenia z ostatnich 12 miesięcy i pomniejszana o 13,71%.

- Firmy zgłaszające do ubezpieczenia chorobowego więcej niż 20 osób zwykle same wypłacają zasiłki i rozliczają je z ZUS.

- Poza samym świadczeniem pracodawca ponosi też koszty pośrednie: zastępstwa, organizacji pracy i spadku wydajności.

Kto płaci za zwolnienie lekarskie i w jakiej kolejności

W praktyce to nie jest system „albo pracodawca, albo ZUS”, tylko model dzielony w czasie. Najpierw pracodawca wypłaca pracownikowi wynagrodzenie chorobowe ze swoich środków, a dopiero później do gry wchodzi ZUS i wypłaca zasiłek chorobowy. To właśnie dlatego przy planowaniu kosztów absencji nie można patrzeć wyłącznie na sam fakt choroby, ale trzeba sprawdzić, który dzień nieobecności właśnie trwa.

| Podmiot | Kiedy płaci | Z czego finansuje | Co to oznacza w praktyce |

|---|---|---|---|

| Pracodawca | Pierwsze 33 dni niezdolności do pracy w roku kalendarzowym, a po ukończeniu 50 lat przez pracownika 14 dni | Ze środków własnych | Firma ponosi bezpośredni koszt chorobowego na początku absencji |

| ZUS | Od 34. dnia albo od 15. dnia w przypadku starszego pracownika | Ze środków Funduszu Ubezpieczeń Społecznych | Ciężar wypłaty przechodzi poza firmę, choć nie zawsze znika po stronie organizacyjnej |

Ja lubię upraszczać ten mechanizm do jednego zdania: pracodawca finansuje początek choroby, a ZUS finansuje dalszy ciąg. To pomaga uniknąć typowego błędu, czyli liczenia całego L4 jako jednego kosztu po stronie firmy. Żeby dobrze policzyć rachunek, trzeba jeszcze odróżnić dwa świadczenia, bo właśnie tutaj najczęściej pojawia się zamieszanie.

Wynagrodzenie chorobowe a zasiłek chorobowy to dwa różne etapy

PIP przypomina, że wynagrodzenie chorobowe i zasiłek chorobowy nie są tym samym świadczeniem, choć dla pracownika na pasku płacowym mogą wyglądać bardzo podobnie. Różnica jest przede wszystkim w źródle finansowania i w tym, kto formalnie wypłaca pieniądze. Wynagrodzenie chorobowe wypłaca pracodawca, a zasiłek chorobowy wypłaca ZUS albo płatnik zasiłków.

| Cecha | Wynagrodzenie chorobowe | Zasiłek chorobowy |

|---|---|---|

| Kto wypłaca | Pracodawca | ZUS albo pracodawca będący płatnikiem zasiłków |

| Okres | Do 33 dni w roku albo do 14 dni po ukończeniu 50 lat | Po wyczerpaniu okresu wynagrodzenia chorobowego |

| Charakter | Świadczenie finansowane przez firmę | Świadczenie z ubezpieczenia chorobowego |

| Cel | Chroni pracownika w pierwszym okresie choroby | Zapewnia ciągłość wypłaty przy dłuższej niezdolności do pracy |

Warto też pamiętać, że niektóre przepisy wewnętrzne mogą być dla pracownika korzystniejsze niż minimum ustawowe. Jeśli regulamin wynagradzania albo układ zbiorowy przewiduje wyższy poziom świadczenia, firma może wypłacać więcej niż standardowe 80%. To już kwestia polityki kadrowej, a nie samego minimum z kodeksu, więc przy analizie kosztów trzeba sprawdzić nie tylko ustawę, ale i dokumenty obowiązujące w danym zakładzie. Skoro to jasne, przechodzę do liczby dni, bo właśnie tam najłatwiej o błąd w liczeniu.

Ile dni finansuje pracodawca w ciągu roku

ZUS wyjaśnia, że okres wynagrodzenia chorobowego liczy się łącznie w całym roku kalendarzowym, nawet jeśli pracownik miał kilka osobnych zwolnień albo zmienił pracodawcę. To ważne, bo limit nie resetuje się po każdej nowej umowie o pracę. Jeżeli pracownik był już wcześniej niezdolny do pracy w tym samym roku, te dni po prostu sumują się do wspólnego limitu.

Najważniejsze zasady są trzy. Po pierwsze, standardowo pracodawca płaci za 33 dni niezdolności do pracy w roku kalendarzowym. Po drugie, dla pracownika, który ukończył 50 lat, limit wynosi 14 dni, ale ten skrócony okres zaczyna obowiązywać od następnego roku kalendarzowego po roku, w którym pracownik skończył 50 lat. Po trzecie, jeśli choroba trwa dalej, od odpowiedniego dnia świadczenie przejmuje ZUS.

Jest tu jeszcze jeden niuans, który wielu osobom umyka: 33/14 dni to nie to samo co cały okres zasiłkowy. Limit płacony przez pracodawcę jest krótszy niż okres, przez który pracownik może pobierać świadczenie z ubezpieczenia chorobowego. Dlatego przy dłuższej nieobecności trzeba patrzeć na oba terminy osobno, inaczej łatwo błędnie założyć, że firma płaci „za całą chorobę”. Teraz przechodzę do kwoty, bo sama liczba dni nie mówi jeszcze, ile faktycznie wynosi wypłata.

Ile wynosi świadczenie i jak liczy się podstawę

Standardowo zarówno wynagrodzenie chorobowe, jak i zasiłek chorobowy wynoszą 80% podstawy wymiaru. To podstawowa stawka, z którą większość osób ma do czynienia. W praktyce oznacza ona niższą wypłatę niż zwykłe wynagrodzenie, ale system przewiduje też ważne wyjątki, w których świadczenie rośnie do 100%.

| Sytuacja | Wysokość świadczenia | Dlaczego to ważne |

|---|---|---|

| Standardowa choroba | 80% | To podstawowa stawka przy zwykłej niezdolności do pracy |

| Choroba w trakcie ciąży | 100% | Pracownica nie traci części świadczenia w czasie ciąży |

| Wypadek w drodze do pracy lub z pracy | 100% | Ustawodawca traktuje tę sytuację inaczej niż zwykłe L4 |

| Niezbędne badania lub zabieg dla dawcy komórek, tkanek albo narządów | 100% | To wyjątek związany z ochroną dawstwa |

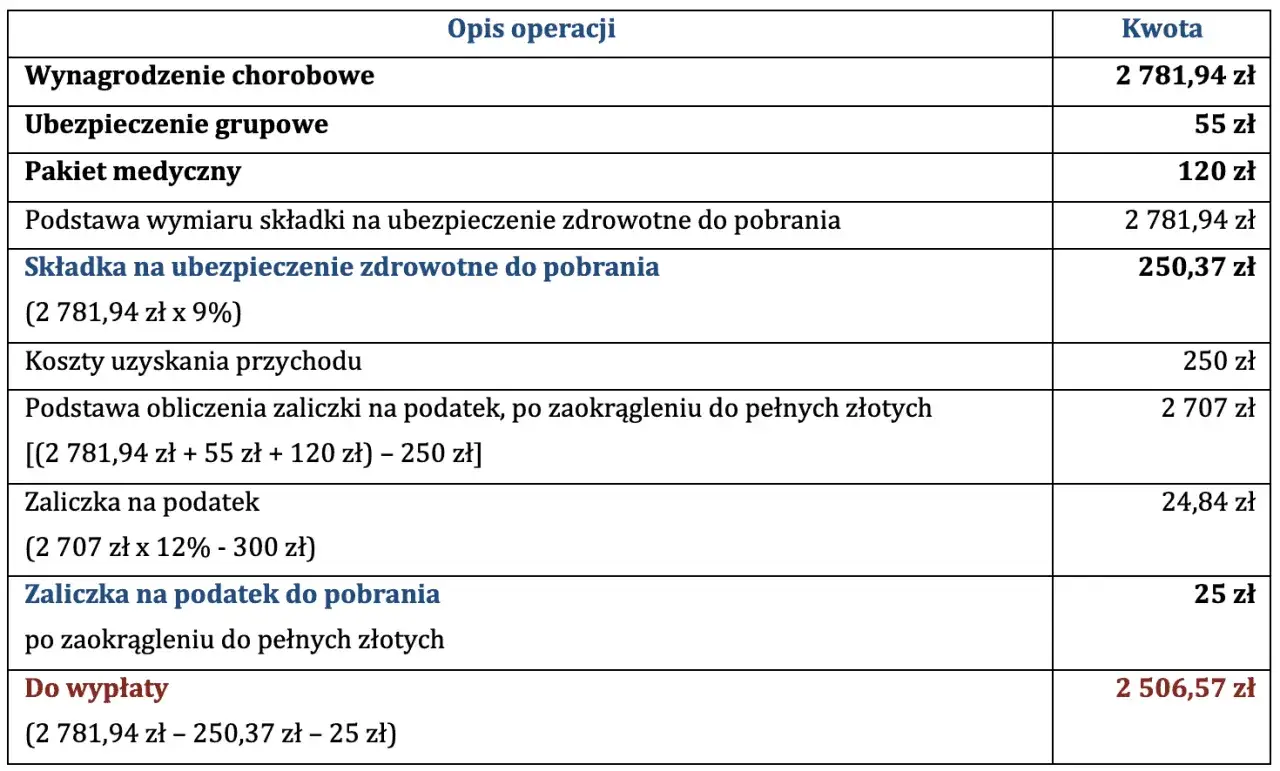

Podstawa wymiaru jest liczona najczęściej z przeciętnego miesięcznego wynagrodzenia z ostatnich 12 miesięcy poprzedzających miesiąc powstania niezdolności do pracy. Od tej kwoty odejmuje się jeszcze 13,71%, czyli część składek na ubezpieczenia społeczne finansowaną przez pracownika. Jeśli zatrudnienie trwa krócej niż 12 miesięcy, bierze się pod uwagę krótszy dostępny okres. W praktyce to właśnie ten etap decyduje o końcowej kwocie, dlatego przy większej liczbie absencji warto sprawdzać nie tylko sam procent, lecz także sposób ustalenia podstawy. Do pełnego obrazu brakuje już tylko odpowiedzi, kto dokładnie wypłaca pieniądze i jakie dokumenty zwykle krążą między firmą a ZUS-em.

Kto wypłaca pieniądze i jakie dokumenty zwykle są potrzebne

Firma, która zgłasza do ubezpieczenia chorobowego więcej niż 20 osób, jest co do zasady płatnikiem zasiłków. To znaczy, że sama wypłaca świadczenia pracownikom, a potem rozlicza je ze składek ZUS. Jeśli natomiast pracodawca zgłasza do ubezpieczenia nie więcej niż 20 ubezpieczonych, zasiłek chorobowy od początku wypłaca ZUS. Ten podział ma znaczenie nie tylko dla kasy, ale też dla obiegu dokumentów.

W przypadku elektronicznego zwolnienia lekarskiego e-ZLA pracownik zwykle nie musi dostarczać papierów, jeśli pracodawca ma profil na PUE/eZUS i sam wypłaca świadczenie. Gdy firma nie ma takiego profilu, pracownik dostaje wydruk e-ZLA i przekazuje go pracodawcy. W praktyce pojawiają się też formularze Z-3 lub Z-3b, które służą do ustalenia prawa i wysokości świadczenia. To administracyjny detal, ale bez niego wypłata potrafi się zatrzymać na biurku kadrowym.

Jeżeli pracodawca odmówi wypłaty albo wypłaci świadczenie w niewłaściwej wysokości, pracownik może poprosić ZUS o decyzję. To ważne zabezpieczenie, bo spór nie kończy się na wewnętrznej interpretacji firmy. W tym miejscu widać też praktyczny sens płatnika zasiłków: większa firma nie tylko wypłaca, ale równolegle prowadzi rozliczenia i dokumentację. A to prowadzi do drugiej strony medalu, czyli kosztów, których nie widać wprost w samym przelewie.

Koszt L4 dla firmy nie kończy się na świadczeniu

Jeśli patrzeć wyłącznie na wypłatę chorobowego, łatwo przeoczyć resztę obciążeń. Z punktu widzenia organizacji pracy absencja oznacza zwykle konieczność zorganizowania zastępstwa, rozdzielenia zadań między innych pracowników albo zapłacenia za nadgodziny. Do tego dochodzi czas na przekazanie obowiązków, aktualizację harmonogramów, obsługę klienta i zwykłe gaszenie bieżących pożarów.

Ja w takich sytuacjach zwracam uwagę na trzy rzeczy. Po pierwsze, koszt chorobowego bywa mniejszy niż koszt chaosu, jaki zostaje po nagłej nieobecności. Po drugie, im bardziej wyspecjalizowane stanowisko, tym większy wpływ ma nawet krótka przerwa. Po trzecie, powtarzające się L4 potrafi obciążyć zespół bardziej niż jednorazowa dłuższa absencja, bo organizacja pracy żyje wtedy w trybie ciągłych korekt.

ZUS przypomina też, że pracodawca ma prawo kontrolować prawidłowość wykorzystywania zwolnienia lekarskiego. To nie jest narzędzie do szukania pretekstu, tylko sposób na sprawdzenie, czy chorobowe jest używane zgodnie z celem. Przy większych firmach kontrola dotyczy również zasiłków wypłacanych przez pracodawcę, a przy mniejszych możliwe jest wystąpienie o kontrolę do ZUS. W praktyce oznacza to, że koszt absencji obejmuje nie tylko pieniądze, lecz także nadzór, dokumentację i ryzyko błędnej organizacji pracy. Zostaje już tylko krótko zebrać to w jedną praktyczną całość.

Na czym najłatwiej pomylić 33 dni z pełnym kosztem absencji

Najczęstszy błąd jest prosty: ktoś zakłada, że skoro pracodawca płaci tylko przez 33 albo 14 dni, to później temat znika. To nieprawda. Dla pracownika nadal trwa niezdolność do pracy, tylko źródło finansowania zmienia się z firmowego na publiczne. Drugi błąd to mylenie 80% ze stałą obniżką bez wyjątków, a trzeci to liczenie limitu od nowa przy każdym nowym zwolnieniu albo po zmianie pracodawcy.

Jeśli mam zostawić jedną praktyczną wskazówkę, to taką: przy każdym L4 sprawdzaj trzy rzeczy jednocześnie, czyli ile dni choroby już wykorzystano w tym roku, kto jest płatnikiem świadczenia i czy nie zachodzi jeden z wyjątków do 100%. To wystarczy, żeby uniknąć większości nieporozumień w kadrach i w rozmowie z pracownikiem. Właśnie tak najprościej odpowiadam na pytanie o koszty L4: tak, pracodawca je ponosi, ale tylko w pierwszym etapie i nie zawsze w taki sposób, jak intuicyjnie się wydaje.

Jeśli chcesz policzyć realny koszt jednego zwolnienia, patrz nie tylko na sam przelew dla pracownika, ale też na liczbę dni w roku, sposób finansowania po 33. albo 14. dniu oraz organizacyjne skutki nieobecności. Właśnie tam widać, czy choroba jest jednorazowym zdarzeniem, czy już kosztem, który zaczyna wpływać na całą firmę.