Zatrudnienie jednej osoby na umowę o pracę oznacza dla firmy znacznie więcej niż kwotę z umowy. Jeśli chcesz wiedzieć, ile kosztuje pracownik na pełen etat, najkrótsza odpowiedź brzmi: więcej niż pensja brutto, i to wyraźnie więcej. Poniżej rozpisuję, z czego bierze się ten koszt w 2026 roku, jak policzyć go samodzielnie i jakie wydatki najczęściej umykają w budżecie.

Najkrótsza odpowiedź brzmi prosto, ale ważne są składki i PPK

- Przy płacy minimalnej 4 806 zł brutto koszt pracodawcy wynosi około 5 790,28 zł miesięcznie bez PPK.

- Jeśli pracownik jest objęty PPK, koszt rośnie do około 5 862,37 zł.

- Różnica między brutto a kosztem firmy to w standardowym układzie około 20,5%.

- Najmocniej wpływają na nią składki ZUS finansowane przez pracodawcę oraz składka wypadkowa.

- Do budżetu warto doliczyć też badania lekarskie, BHP, wyposażenie stanowiska i koszty absencji.

Ile naprawdę kosztuje etat przy płacy minimalnej

Według Gov.pl od 1 stycznia 2026 r. minimalne wynagrodzenie wynosi 4 806 zł brutto. Przy takim poziomie pensji całkowity koszt zatrudnienia jednego pracownika na pełen etat to około 5 790,28 zł miesięcznie bez PPK. Gdy doliczy się standardową wpłatę pracodawcy do PPK, koszt rośnie do około 5 862,37 zł. To dobry punkt odniesienia, bo pokazuje, że sama kwota z umowy nie oddaje realnego obciążenia dla firmy.

| Składnik | Stawka | Kwota przy 4 806 zł brutto |

|---|---|---|

| Wynagrodzenie brutto | 100% | 4 806,00 zł |

| Składka emerytalna po stronie pracodawcy | 9,76% | 469,07 zł |

| Składka rentowa po stronie pracodawcy | 6,50% | 312,39 zł |

| Składka wypadkowa | 1,67%* | 80,26 zł |

| Fundusz Pracy i Fundusz Solidarnościowy | 2,45% | 117,75 zł |

| FGŚP | 0,10% | 4,81 zł |

| Razem bez PPK | około 20,5% | 5 790,28 zł |

| Wpłata pracodawcy do PPK | 1,50% | 72,09 zł |

| Razem z PPK | około 22,0% | 5 862,37 zł |

* W małych firmach i w wielu standardowych przypadkach przyjmuje się 1,67%, ale stawka wypadkowa może się różnić w zależności od płatnika, branży i poziomu ryzyka.

Jeśli spojrzeć na to rocznie, sam etat przy minimalnym wynagrodzeniu kosztuje około 69 483,36 zł bez PPK albo około 70 348,44 zł z PPK. To już lepiej pokazuje, dlaczego przy planowaniu zatrudnienia warto myśleć o całym roku, a nie tylko o pojedynczej wypłacie. Żeby dobrze zrozumieć źródło tej różnicy, trzeba rozbić koszt na składniki.

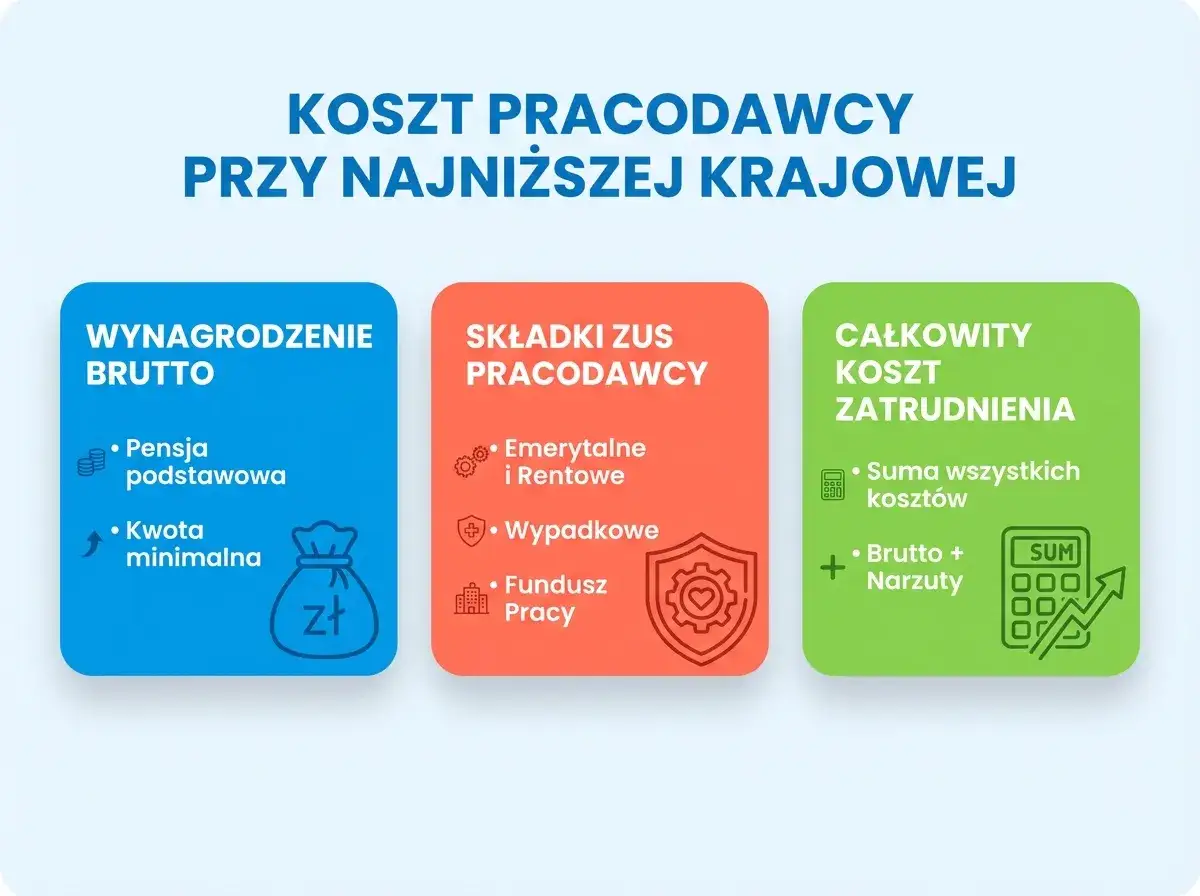

Z czego składa się koszt po stronie pracodawcy

Sam koszt etatu opiera się na kilku warstwach. Najpierw jest wynagrodzenie brutto, czyli kwota z umowy. Do tego dochodzą składki finansowane przez pracodawcę, które są obowiązkowe przy standardowej umowie o pracę. Ja zwykle traktuję je jako osobną część budżetu, bo w praktyce to one najbardziej zmieniają obraz całego zatrudnienia.

- Składka emerytalna - 9,76% brutto. To jedna z największych pozycji po stronie firmy.

- Składka rentowa - 6,50% brutto. Wiele osób pamięta tylko o części pracownika, a druga połowa jest po stronie pracodawcy.

- Składka wypadkowa - zwykle 1,67% w małych firmach, ale stawka może wahać się od 0,67% do 3,33%.

- Fundusz Pracy i Fundusz Solidarnościowy - łącznie 2,45% brutto.

- FGŚP - 0,10% brutto, czyli niewielka kwota, ale nadal część całkowitego kosztu.

- PPK - standardowo 1,5% brutto po stronie pracodawcy, jeśli pracownik jest uczestnikiem programu.

Warto też pamiętać, że składka wypadkowa jest tą częścią, która najczęściej rozjeżdża kalkulację między firmami. Dwie osoby z identycznym brutto mogą kosztować pracodawcę inaczej, jeśli pracują w innym profilu ryzyka albo u innego płatnika składek. To właśnie dlatego nie ma jednej magicznej kwoty dla każdego etatu. Następny krok to policzenie własnego przypadku bez zgadywania.

Jak sam policzysz koszt dla dowolnej pensji

Najprostszy wzór jest taki: brutto + składki po stronie pracodawcy + ewentualne PPK + koszty dodatkowe. W typowym scenariuszu dla pełnego etatu składkowy narzut po stronie firmy wynosi około 20,48% brutto, ale tylko wtedy, gdy przyjmujesz standardowe stawki i nie wchodzą w grę wyjątki. To oznacza, że każda podwyżka brutto automatycznie podnosi koszt firmy w bardzo przewidywalny sposób.

Przybliżona zasada, którą lubię wykorzystywać w szybkim budżetowaniu, jest prosta: każde 1 000 zł brutto to około 204,80 zł dodatkowego kosztu pracodawcy. Jeśli dochodzi PPK, trzeba dodać jeszcze 15 zł na każde 1 000 zł brutto. Dzięki temu łatwo ocenić, czy zmiana pensji o kilkaset złotych rzeczywiście mocno wpływa na budżet, czy tylko lekko go przesuwa.

Przykład praktyczny: przy 7 000 zł brutto koszt pracodawcy bez PPK wynosi około 8 433,60 zł. Z PPK będzie to około 8 538,60 zł. Taki prosty przelicznik wystarcza do wstępnej kalkulacji, zanim usiądziesz do dokładnych wyliczeń kadrowo-płacowych. Ale nawet dobry wzór nie wyłapie wszystkiego, bo na końcową kwotę wpływają też różnice między pracownikami i firmami.

Dlaczego dwa etaty z tą samą pensją mogą kosztować różnie

Na pierwszy rzut oka brzmi to nielogicznie, ale w praktyce jest całkiem normalne. Koszt zatrudnienia nie zależy wyłącznie od brutto, tylko także od tego, jakie składki rzeczywiście trzeba naliczyć. Właśnie dlatego budżet na dwa podobne stanowiska może wyglądać inaczej, nawet jeśli w umowie widnieje ta sama pensja.

| Co zmienia koszt | Jak działa | Co z tego wynika w praktyce |

|---|---|---|

| Składka wypadkowa | Może wynosić od 0,67% do 3,33% | Ta sama pensja brutto daje inny koszt końcowy w zależności od firmy i branży |

| PPK | Dodaje 1,5% brutto po stronie pracodawcy | Przy płacy minimalnej koszt rośnie o 72,09 zł miesięcznie |

| Wybrane zwolnienia z części funduszy | Nie każdy pracownik i nie każda firma podlega pełnemu naliczeniu | Rzeczywista kalkulacja może być niższa niż model standardowy |

| Dodatki do pensji | Premie, nadgodziny i dodatki zwiększają podstawę | Wyższe brutto od razu podnosi też koszt firmy |

W oficjalnym portalu PPK wpłata pracodawcy wynosi 1,5% wynagrodzenia brutto, ale nie każdy pracownik musi w programie uczestniczyć. To ważne, bo wiele osób liczy etat wyłącznie na podstawie pensji zasadniczej, a później dziwi się, że miesięczny koszt różni się od prognozy. Jeśli chcesz trzymać budżet w ryzach, lepiej założyć wariant bardziej konserwatywny niż optymistyczny. Do takiej kalkulacji trzeba jeszcze dorzucić koszty, których nie widać na pasku płacowym.

Jakie wydatki poza składkami trzeba jeszcze wliczyć

W praktyce sam koszt etatu nie kończy się na ZUS-ie i PPK. Ja zawsze traktuję dodatkowe wydatki jako osobną warstwę budżetu, bo właśnie one najczęściej są pomijane przy pierwszej kalkulacji. Nie są to zwykle koszty miesięczne w ścisłym sensie, ale w skali roku potrafią wyraźnie zmienić rachunek opłacalności zatrudnienia.

- Badania lekarskie - potrzebne przy dopuszczeniu do pracy i czasem później, zależnie od stanowiska.

- Szkolenia BHP - obowiązkowe na starcie i przy części stanowisk także okresowo.

- Wyposażenie stanowiska - biurko, komputer, telefon, odzież robocza, środki ochrony, licencje i dostęp do systemów.

- Absencje i urlopy - pracownik na etacie nie pracuje 12 miesięcy bez przerwy, a to trzeba uwzględnić w organizacji pracy.

- Zastępstwa i wdrożenie - nowa osoba nie daje pełnej wydajności od pierwszego dnia, więc część kosztu idzie na organizację i czas przełożonych.

Te pozycje nie wyglądają spektakularnie pojedynczo, ale razem robią różnicę. Jeśli firma zatrudnia kilka osób, zsumowane koszty wejścia i utrzymania stanowisk zaczynają ważyć więcej niż jedna dodatkowa składka. I właśnie dlatego sam brutto nigdy nie powinien być jedyną liczbą, na której opierasz decyzję o zatrudnieniu.

Co zapamiętać, zanim wpiszesz etat do budżetu

Najpraktyczniejsza zasada jest prosta: nie licz kosztu pracownika na podstawie samego brutto. W 2026 roku przy pensji minimalnej bezpieczny punkt startowy to około 5,8 tys. zł miesięcznie bez PPK i około 5,86 tys. zł z PPK, a przy wyższych pensjach wszystko rośnie proporcjonalnie. Do tego dochodzą jeszcze koszty organizacyjne, które nie zawsze są widoczne od razu, ale realnie obciążają firmę.

Jeśli budujesz budżet zatrudnienia, patrz na trzy warstwy jednocześnie: wynagrodzenie brutto, składki po stronie pracodawcy i koszty dodatkowe związane z wdrożeniem oraz utrzymaniem stanowiska. Taki sposób liczenia jest mniej efektowny niż szybkie patrzenie na samą pensję, ale dużo bliższy rzeczywistości. I właśnie dlatego lepiej sprawdza się w praktyce, gdy naprawdę chcesz ocenić, ile kosztuje pełen etat.