W artykule omówimy, jakie dokumenty są potrzebne do skorzystania z ulgi oraz jak prawidłowo wypełnić formularze PIT, aby uniknąć błędów. Dzięki temu każdy podatnik będzie mógł efektywnie wykorzystać przysługującą mu ulgę i cieszyć się oszczędnościami.

Najważniejsze informacje:

- Ulga przysługuje tylko dla członków związków zawodowych, którzy płacą składki.

- Maksymalna kwota odliczenia wynosi 840 zł rocznie.

- Do odliczenia potrzebny jest odpowiedni dokument potwierdzający wpłatę składek.

- Odliczenia dokonuje się w rocznym zeznaniu podatkowym (PIT-37, PIT-36, PIT-28).

- Wpłaty muszą być dokonane w danym roku podatkowym, a składki za poprzednie lata nie są uwzględniane.

Jak odliczyć ulgę na związki zawodowe i zwiększyć swoje oszczędności

Odliczenie ulgi na związki zawodowe to ważny sposób na zaoszczędzenie pieniędzy w trakcie rozliczenia podatkowego. Dzięki tej uldze, członkowie związków zawodowych mogą pomniejszyć swój dochód o opłacone składki członkowskie, co przekłada się na niższy podatek dochodowy. Ulga ta jest dostępna dla podatników rozliczających się według skali podatkowej (PIT-36, PIT-37) oraz na zasadach ryczałtu (PIT-28). Osoby, które korzystają z podatku liniowego lub karty podatkowej, niestety nie mają możliwości skorzystania z tego odliczenia.

Warto zaznaczyć, że maksymalna kwota, którą można odliczyć, wynosi 840 zł rocznie. Oznacza to, że jeżeli opłaciłeś składki w wyższej kwocie, odliczenie dotyczy jedynie tej maksymalnej wysokości, a nadwyżka nie jest przenoszona na kolejny rok. Właściwe zrozumienie zasad odliczenia oraz jego znaczenia w kontekście obliczeń podatkowych może znacząco wpłynąć na finansowe korzyści podatników.

Warunki konieczne do skorzystania z ulgi na związki zawodowe

Aby móc skorzystać z ulgi na związki zawodowe, należy spełnić kilka kluczowych warunków. Po pierwsze, konieczne jest bycie członkiem związku zawodowego oraz regularne opłacanie składek członkowskich. Tylko osoby, które są aktywne w związku, mogą ubiegać się o to odliczenie. Dodatkowo, ulga ta dotyczy tylko podatników, którzy rozliczają się na zasadach skali podatkowej lub ryczałtu, co oznacza, że osoby korzystające z podatku liniowego nie będą mogły jej zastosować.

Ważnym aspektem jest również terminowość wpłat. Ulga przysługuje tylko za składki zapłacone w danym roku podatkowym. Wpłaty, które zostały dokonane po 31 grudnia danego roku, nie będą mogły być uwzględnione w rozliczeniu. Dlatego tak istotne jest, aby członkowie związków zawodowych pamiętali o terminach płatności, aby móc w pełni wykorzystać przysługującą im ulgę.

Maksymalna kwota odliczenia i jej znaczenie dla podatnika

Maksymalna kwota, którą można odliczyć od dochodu w ramach ulgi na związki zawodowe, wynosi 840 zł rocznie. To oznacza, że każdy podatnik, który jest członkiem związku zawodowego i opłaca składki, może pomniejszyć swój dochód o tę kwotę, co może znacząco wpłynąć na wysokość jego zobowiązań podatkowych. Warto zaznaczyć, że jeśli wpłacono więcej niż 840 zł, ulga dotyczy jedynie tej maksymalnej kwoty, a nadwyżka nie może być przenoszona na kolejny rok. Dlatego tak istotne jest, aby podatnicy byli świadomi tej granicy, aby w pełni wykorzystać przysługującą im ulgę.

Jakie dokumenty są potrzebne do odliczenia ulgi na związki zawodowe

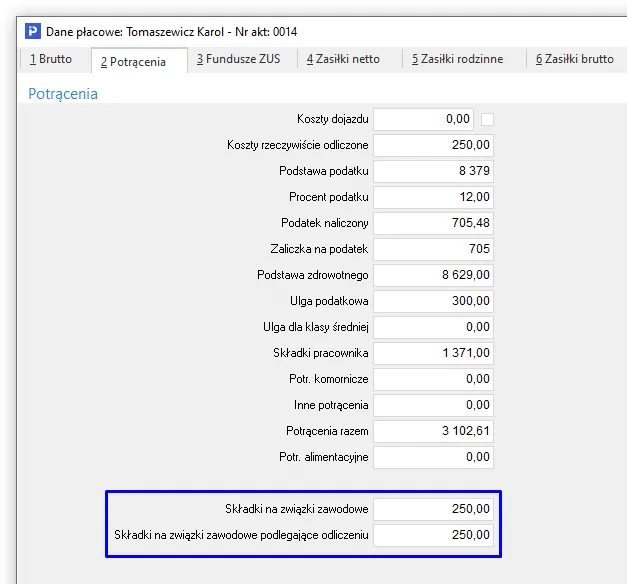

Aby skutecznie skorzystać z ulgi na związki zawodowe, niezbędne jest posiadanie odpowiednich dokumentów. Przede wszystkim, każdy podatnik musi mieć dowód wpłaty składek członkowskich, który potwierdza, że składki zostały opłacone w danym roku podatkowym. Taki dokument powinien zawierać dane osobowe podatnika, nazwę związku zawodowego, tytuł składki, datę wpłaty oraz kwotę. W przypadku, gdy składki są potrącane przez pracodawcę, wystarczy, że podatnik sprawdzi swój formularz PIT-11, w którym powinny być wykazane kwoty potrąceń na rzecz związku zawodowego.

Innym ważnym dokumentem jest załącznik PIT/O, który należy dołączyć do rocznego zeznania podatkowego. W tym formularzu podatnik powinien wskazać wysokość odliczenia w odpowiednich polach, co jest kluczowe dla prawidłowego rozliczenia ulgi. Bez tych dokumentów, fiskus może nie uznać odliczenia, co skutkuje utratą możliwości zaoszczędzenia na podatkach. Dlatego tak ważne jest, aby każdy członek związku zawodowego dbał o odpowiednią dokumentację.

- Dowód wpłaty składek członkowskich z danymi osobowymi i nazwą związku.

- Formularz PIT-11, jeśli składki są potrącane przez pracodawcę.

- Załącznik PIT/O do rocznego zeznania podatkowego.

| Typ dokumentu | Opis |

| Dowód wpłaty | Dokument potwierdzający opłacenie składek członkowskich. |

| PIT-11 | Formularz wykazujący potrącenia składek przez pracodawcę. |

| PIT/O | Załącznik do rocznego zeznania podatkowego z wysokością odliczenia. |

Przykłady akceptowalnych dowodów wpłaty składek członkowskich

Aby móc skorzystać z ulgi na związki zawodowe, konieczne jest dostarczenie odpowiednich dowodów wpłaty składek członkowskich. Akceptowalne dokumenty powinny zawierać nazwę związku zawodowego, datę wpłaty oraz kwotę, która została uiszczona. Przykładowe dowody to potwierdzenia przelewów bankowych, druki potwierdzające wpłatę w kasie związku, a także wyciągi bankowe, na których widoczna jest transakcja. Ważne, aby dokumenty te były czytelne i zawierały wszystkie niezbędne informacje, co ułatwi proces odliczenia ulgi.

| Nazwa związku | Data wpłaty | Kwota |

| Związek Zawodowy Pracowników | 15.03.2024 | 840 zł |

| Federacja Związków Zawodowych | 10.04.2024 | 600 zł |

| Unia Związków Zawodowych | 20.05.2024 | 400 zł |

Czytaj więcej: Co daje orzeczenie choroby zawodowej? Poznaj swoje prawa i korzyści

Krok po kroku: Wypełnianie formularzy PIT dla ulgi na związki zawodowe

Aby skorzystać z ulgi na związki zawodowe, należy prawidłowo wypełnić odpowiednie formularze PIT. W przypadku podatników rozliczających się na zasadach skali podatkowej, najczęściej używane formularze to PIT-37 i PIT-36. W formularzu PIT-37, który jest przeznaczony dla osób, które osiągają przychody z pracy, należy w odpowiednich polach wskazać wysokość składek członkowskich, które chcemy odliczyć. Ważne jest, aby wypełnić załącznik PIT/O, w którym zaznaczymy kwotę ulgi oraz podamy dane dotyczące związku zawodowego.

W przypadku formularza PIT-36, który jest używany przez osoby prowadzące działalność gospodarczą, proces jest podobny. Należy również wypełnić załącznik PIT/O i wskazać wysokość składek na związek zawodowy, które mogą być odliczone od dochodu. Pamiętaj, aby dokładnie sprawdzić, czy wszystkie dane są poprawne, aby uniknąć błędów, które mogą wpłynąć na wysokość zwrotu podatku.

Dla podatników, którzy korzystają z ryczałtu od przychodów ewidencjonowanych, formularz PIT-28 jest odpowiedni. W tym przypadku również konieczne jest uzupełnienie załącznika PIT/O, w którym podajemy kwotę odliczenia. Warto zwrócić uwagę, że w każdym z tych formularzy należy wskazać tylko składki zapłacone w danym roku podatkowym, a wpłaty dokonane po 31 grudnia nie będą uwzględnione. Upewnij się, że wszystkie informacje są zgodne z dokumentami potwierdzającymi wpłaty składek.

Jak prawidłowo wypełnić PIT-37, PIT-36 i PIT-28 dla ulgi

Aby prawidłowo wypełnić formularze PIT-37, PIT-36 i PIT-28, należy zwrócić szczególną uwagę na odpowiednie pola, w których wpisujemy kwotę ulgi na związki zawodowe. W formularzu PIT-37, który jest przeznaczony dla osób zatrudnionych, ulga powinna być wpisana w załączniku PIT/O, w polu 33, jeśli składki opłaca osoba samodzielnie. W przypadku, gdy ulga dotyczy również współmałżonka, należy wpisać ją w polu 34. Upewnij się, że wszystkie dane są zgodne z dokumentami potwierdzającymi wpłaty.

W formularzu PIT-36, stosowanym przez osoby prowadzące działalność gospodarczą, proces jest analogiczny. W tym przypadku również należy wypełnić załącznik PIT/O, wpisując wysokość odliczenia w odpowiednich polach. Natomiast w formularzu PIT-28, przeznaczonym dla podatników rozliczających się na zasadzie ryczałtu, ulga również musi być wskazana w formularzu PIT/O. Przy wypełnianiu wszystkich formularzy warto dokładnie sprawdzić, czy nie popełniłeś błędów, ponieważ mogą one wpłynąć na wysokość zwrotu podatku lub spowodować opóźnienia w jego wypłacie.

Jak efektywnie planować składki na związki zawodowe w przyszłości

Planowanie składek na związki zawodowe może przynieść dodatkowe korzyści finansowe, jeśli zostanie przeprowadzone z wyprzedzeniem. Warto rozważyć strategię regularnych wpłat, co pozwoli na uniknięcie sytuacji, w której w danym roku podatkowym nie osiągniesz maksymalnej kwoty odliczenia wynoszącej 840 zł. Możesz ustalić miesięczną kwotę składki, aby w ciągu roku gromadzić odpowiednią sumę, co z kolei ułatwi Ci rozliczenie podatkowe i zapewni płynność finansową.

Warto również pamiętać o monitorowaniu zmian w przepisach podatkowych dotyczących ulg na związki zawodowe. Często zmieniają się limity odliczeń oraz zasady dotyczące składek, dlatego regularne śledzenie tych informacji pozwoli na lepsze dostosowanie planu finansowego. Możesz także zasięgnąć porady specjalisty ds. podatków, aby upewnić się, że maksymalnie wykorzystujesz dostępne ulgi, a także aby być na bieżąco z najlepszymi praktykami w zakresie rozliczeń podatkowych.