Obliczanie wynagrodzenia chorobowego pracownika może wydawać się skomplikowane, ale zrozumienie podstawowych kroków pozwala uniknąć wielu błędów. Aby prawidłowo obliczyć wynagrodzenie chorobowe, należy wziąć pod uwagę wynagrodzenie brutto z ostatnich 12 miesięcy, a także składki na ubezpieczenia społeczne. W tym artykule przedstawimy szczegółowy proces, który pomoże Ci w dokładnym obliczeniu wynagrodzenia chorobowego, a także zwrócimy uwagę na najczęstsze pułapki, które mogą wystąpić podczas tych obliczeń.

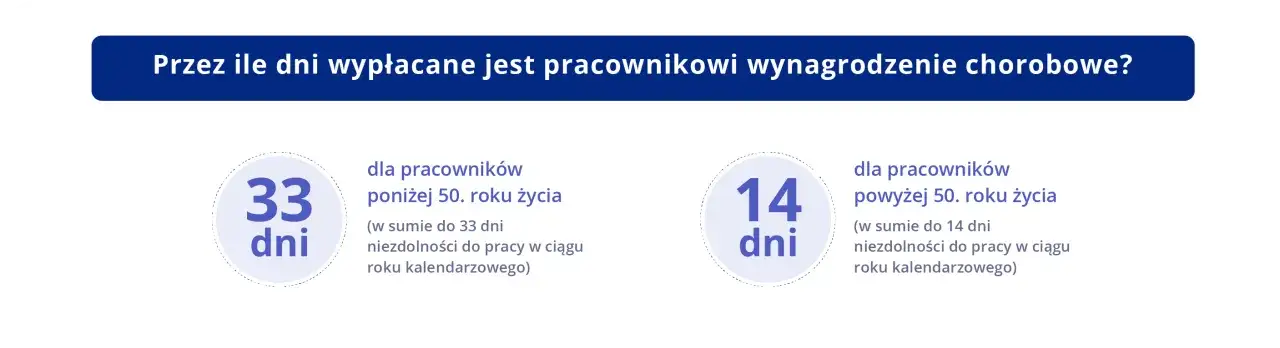

Wynagrodzenie chorobowe wypłacane jest przez pracodawcę przez pierwsze 33 dni choroby, a po tym czasie zasiłek chorobowy przejmuje Zakład Ubezpieczeń Społecznych (ZUS). Zrozumienie, jak obliczyć to wynagrodzenie, jest kluczowe dla każdej firmy, aby zapewnić zgodność z przepisami i ochronić prawa pracowników.Kluczowe wnioski:

- Podstawę wynagrodzenia chorobowego oblicza się, sumując wynagrodzenia brutto z ostatnich 12 miesięcy i odejmując składki na ubezpieczenia społeczne.

- Dzienna stawka wynagrodzenia chorobowego obliczana jest poprzez podzielenie podstawy przez 30 dni.

- Standardowa stawka wynagrodzenia chorobowego wynosi 80%, ale w szczególnych przypadkach, takich jak ciąża czy wypadki, może wynosić 100%.

- Całkowitą kwotę wynagrodzenia chorobowego oblicza się, mnożąc wysokość wynagrodzenia za dzień przez liczbę dni zwolnienia lekarskiego.

- Unikanie błędów w obliczeniach jest kluczowe, dlatego ważne jest, aby dokładnie weryfikować wszystkie dane i metody obliczeń.

Jak obliczyć podstawę wynagrodzenia chorobowego pracownika

Obliczanie podstawy wynagrodzenia chorobowego jest kluczowym krokiem w procesie wypłaty zasiłku chorobowego. Aby prawidłowo ustalić wysokość wynagrodzenia chorobowego, należy zsumować wynagrodzenia brutto pracownika z ostatnich 12 miesięcy. W tym okresie uwzględnia się wszystkie składniki wynagrodzenia, takie jak premie, nadgodziny i inne dodatki. Ważne jest, aby dokładnie obliczyć tę podstawę, ponieważ błędy mogą prowadzić do niewłaściwych wypłat.

Po zsumowaniu wynagrodzeń brutto, następnym krokiem jest odjęcie składek na ubezpieczenia społeczne, które wynoszą łącznie 13,71%. W ten sposób uzyskujemy dokładną podstawę wymiaru wynagrodzenia chorobowego, na której będą oparte dalsze obliczenia. Prawidłowe ustalenie tej podstawy jest niezbędne do uniknięcia problemów z wypłatą i zapewnienia zgodności z przepisami prawa pracy.

Zsumuj wynagrodzenia brutto z ostatnich 12 miesięcy dla dokładności

Aby obliczyć podstawę wynagrodzenia chorobowego, należy zsumować wszystkie wynagrodzenia brutto, jakie pracownik otrzymał w ciągu ostatnich 12 miesięcy. Ważne jest, aby uwzględnić wszystkie składniki wynagrodzenia, takie jak premie, nadgodziny oraz inne dodatki. Na przykład, jeśli pracownik zarabiał 4000 zł przez pierwsze 6 miesięcy, a następnie 4500 zł przez następne 6 miesięcy, to całkowita suma wynagrodzeń brutto wyniesie 51 000 zł (6 x 4000 + 6 x 4500).

Odejmij składki na ubezpieczenia społeczne dla precyzyjnego wyniku

Po zsumowaniu wynagrodzeń brutto, kolejnym krokiem jest odjęcie składek na ubezpieczenia społeczne. Składki te obejmują ubezpieczenia emerytalne, rentowe i chorobowe, które łącznie wynoszą 13,71%. Na przykład, jeśli podstawą wymiaru wynagrodzenia chorobowego jest 51 000 zł, to składki wyniosą 6 999,21 zł (51 000 zł x 0,1371). Ostateczna podstawa wynagrodzenia chorobowego wyniesie więc 44 000,79 zł (51 000 zł - 6 999,21 zł).

Odejmij składki na ubezpieczenia społeczne dla precyzyjnego wyniku

Aby uzyskać dokładną podstawę wynagrodzenia chorobowego, należy odjąć składki na ubezpieczenia społeczne od zsumowanego wynagrodzenia brutto. Te składki obejmują ubezpieczenia emerytalne, rentowe oraz chorobowe, które łącznie wynoszą 13,71% podstawy wymiaru. Na przykład, jeśli wynagrodzenie brutto wynosi 51 000 zł, składki na ubezpieczenia społeczne wyniosą 6 999,21 zł (51 000 zł x 0,1371). Po odjęciu tych składek od całkowitego wynagrodzenia brutto, otrzymujemy precyzyjny wynik, który stanowi podstawę do dalszych obliczeń wynagrodzenia chorobowego.

Obliczanie dziennej stawki wynagrodzenia chorobowego krok po kroku

Po ustaleniu podstawy wynagrodzenia chorobowego, kolejnym krokiem jest obliczenie dziennej stawki wynagrodzenia. Aby to zrobić, należy podzielić podstawę przez 30 dni, co jest standardową praktyką w obliczeniach wynagrodzenia chorobowego. Użycie liczby 30 jest niezależne od liczby dni w danym miesiącu i ma na celu uproszczenie procesu. Na przykład, jeśli podstawa wynagrodzenia wynosi 44 000,79 zł, to dzienna stawka wynagrodzenia wyniesie 1 466,69 zł (44 000,79 zł ÷ 30).Po ustaleniu podstawy wynagrodzenia chorobowego, kolejnym krokiem jest obliczenie dziennej stawki wynagrodzenia. Aby to zrobić, należy podzielić podstawę przez 30 dni, co jest standardową praktyką w obliczeniach wynagrodzenia chorobowego. Użycie liczby 30 jest niezależne od liczby dni w danym miesiącu i ma na celu uproszczenie procesu. Na przykład, jeśli podstawa wynagrodzenia wynosi 44 000,79 zł, to dzienna stawka wynagrodzenia wyniesie 1 466,69 zł (44 000,79 zł ÷ 30).Warto również pamiętać, że przy obliczaniu wynagrodzenia chorobowego, należy uwzględnić specyfikę dni roboczych oraz weekendów. W przypadku, gdy pracownik jest na zwolnieniu lekarskim, obliczenia powinny brać pod uwagę tylko dni robocze, co może wpłynąć na końcową kwotę wynagrodzenia. Dlatego ważne jest, aby mieć na uwadze, ile dni roboczych przypada na czas zwolnienia, co może być istotne w kontekście obliczeń wynagrodzenia chorobowego.

| Podstawa wynagrodzenia (zł) | Dzienna stawka (zł) |

| 44 000,79 | 1 466,69 |

| 54 000,00 | 1 800,00 |

| 60 000,00 | 2 000,00 |

Podziel podstawę wynagrodzenia przez 30 dni dla prostoty obliczeń

Podczas obliczania wynagrodzenia chorobowego, dzielenie podstawy wynagrodzenia przez 30 dni jest standardową praktyką, która ma na celu uproszczenie procesu. Wybór liczby 30 jest powszechnie stosowany, ponieważ w większości miesięcy jest to wartość średnia, która pozwala na łatwe obliczenia. Na przykład, jeśli podstawa wynagrodzenia wynosi 45 000 zł, dzieląc ją przez 30, otrzymujemy dzienną stawkę wynoszącą 1 500 zł. Użycie tej metody oznacza, że nie musimy martwić się o różnice w liczbie dni w miesiącach, co czyni obliczenia bardziej przejrzystymi.

Jak uwzględnić dni robocze i weekendy w obliczeniach

Podczas obliczania wynagrodzenia chorobowego, ważne jest uwzględnienie dni roboczych oraz weekendów. Standardowe dzielenie przez 30 dni nie zawsze odzwierciedla rzeczywistą liczbę dni roboczych, co może prowadzić do nieścisłości. Na przykład, jeżeli pracownik jest na zwolnieniu lekarskim przez 10 dni, a w tym czasie przypadają 2 weekendy, to rzeczywista liczba dni roboczych wynosi tylko 8. Dlatego przy obliczaniu wynagrodzenia warto dostosować stawkę do rzeczywistych dni roboczych, aby zapewnić dokładność wypłat.

Zastosowanie 80% stawki chorobowego w standardowych przypadkach

W standardowych sytuacjach, wynagrodzenie chorobowe wypłacane jest w wysokości 80% podstawy wymiaru. Ta stawka dotyczy większości przypadków, kiedy pracownik jest na zwolnieniu lekarskim z powodu choroby, która nie jest związana z innymi szczególnymi okolicznościami. Na przykład, jeśli pracownik otrzymuje wynagrodzenie chorobowe w wysokości 2 000 zł dziennie, to przez czas zwolnienia otrzyma 1 600 zł dziennie. Taka praktyka ma na celu zrównoważenie ochrony pracownika z odpowiedzialnością finansową pracodawcy.

100% wynagrodzenia chorobowego w szczególnych sytuacjach

W szczególnych przypadkach, pracownicy mogą otrzymać 100% wynagrodzenia chorobowego. Dotyczy to sytuacji takich jak ciąża, wypadki w drodze do pracy lub z pracy, a także konieczność poddania się niezbędnym badaniom lekarskim. Na przykład, jeśli pracownica jest w ciąży i potrzebuje zwolnienia lekarskiego, otrzyma pełne wynagrodzenie, co ma na celu wsparcie jej w czasie oczekiwania na dziecko. Tego rodzaju regulacje mają na celu zapewnienie dodatkowej ochrony w sytuacjach, które mogą wpływać na zdrowie i bezpieczeństwo pracowników.

Jak obliczyć całkowite wynagrodzenie chorobowe za okres zwolnienia

Aby obliczyć całkowite wynagrodzenie chorobowe za czas zwolnienia, należy pomnożyć dzienną stawkę wynagrodzenia przez liczbę dni, w których pracownik był na zwolnieniu. Na przykład, jeśli dzienna stawka wynosi 1 600 zł, a pracownik był na zwolnieniu przez 10 dni, to całkowite wynagrodzenie chorobowe wyniesie 16 000 zł (1 600 zł x 10 dni). Taki sposób obliczeń pozwala na łatwe ustalenie, ile pracownik powinien otrzymać za czas niezdolności do pracy.

Pomnóż wysokość wynagrodzenia za dzień przez liczbę dni choroby

Aby obliczyć całkowitą kwotę wynagrodzenia chorobowego, należy pomnożyć wysokość wynagrodzenia za dzień przez liczbę dni, w których pracownik był na zwolnieniu lekarskim. Na przykład, jeśli dzienna stawka wynosi 1 500 zł, a pracownik był na zwolnieniu przez 10 dni, to całkowite wynagrodzenie chorobowe wyniesie 15 000 zł (1 500 zł x 10 dni). Takie obliczenie umożliwia szybkie ustalenie, ile pracownik otrzyma za czas niezdolności do pracy, co jest istotne zarówno dla pracownika, jak i pracodawcy.

Błędy w obliczaniu wynagrodzenia chorobowego - jak ich unikać

Podczas obliczania wynagrodzenia chorobowego, istnieje wiele częstych błędów, które mogą prowadzić do nieprawidłowych wypłat. Jednym z najczęstszych błędów jest nieprawidłowe obliczenie podstawy wynagrodzenia, co może wynikać z pominięcia składników wynagrodzenia, takich jak premie czy nadgodziny. Kolejnym problemem jest błędne uwzględnienie dni roboczych, co może prowadzić do zaniżenia lub zawyżenia stawki dziennej. Te błędy mogą skutkować poważnymi konsekwencjami finansowymi zarówno dla pracowników, jak i pracodawców.

Innym powszechnym błędem jest nieprawidłowe obliczenie składek na ubezpieczenia społeczne, co wpływa na ostateczną kwotę wynagrodzenia chorobowego. Ważne jest, aby dokładnie weryfikować wszystkie obliczenia i upewnić się, że wszystkie składniki wynagrodzenia zostały uwzględnione. Pracodawcy powinni również regularnie szkolić swoich pracowników odpowiedzialnych za obliczenia, aby zminimalizować ryzyko wystąpienia błędów.

- Nieprawidłowe obliczenie podstawy wynagrodzenia przez pominięcie składników.

- Błędne uwzględnienie dni roboczych w obliczeniach.

- Nieprawidłowe obliczenie składek na ubezpieczenia społeczne.

Najczęstsze pomyłki przy obliczeniach i ich konsekwencje

W obliczeniach wynagrodzenia chorobowego mogą wystąpić różne pomyłki, które mają poważne konsekwencje. Na przykład, błędne obliczenie podstawy wynagrodzenia może prowadzić do wypłaty zbyt niskiego zasiłku, co wpływa na sytuację finansową pracownika. Inny przykład to pomyłka w liczbie dni zwolnienia, co może skutkować nadpłatą lub niedopłatą wynagrodzenia. Takie błędy mogą również prowadzić do sporów między pracownikami a pracodawcami, co negatywnie wpływa na atmosferę w miejscu pracy.

Jak weryfikować poprawność obliczeń wynagrodzenia chorobowego

Aby zapewnić dokładność obliczeń wynagrodzenia chorobowego, warto stosować kilka metod weryfikacji. Przede wszystkim, regularne przeglądanie i porównywanie obliczeń z dokumentacją płacową może pomóc w identyfikacji ewentualnych błędów. Dodatkowo, korzystanie z programów komputerowych do obliczeń płacowych może znacznie zredukować ryzyko pomyłek. Warto także, aby osoby odpowiedzialne za obliczenia uczestniczyły w szkoleniach dotyczących przepisów prawa pracy i procedur płacowych.

Jak efektywnie zarządzać wynagrodzeniem chorobowym w firmie

W obliczu rosnącej konkurencji i zmieniających się przepisów dotyczących wynagrodzeń, efektywne zarządzanie wynagrodzeniem chorobowym staje się kluczowym elementem strategii HR w każdej firmie. Warto rozważyć wdrożenie systemów informatycznych, które automatyzują proces obliczania wynagrodzenia chorobowego, co nie tylko zmniejsza ryzyko błędów, ale także oszczędza czas. Dzięki takim rozwiązaniom, kadra zarządzająca może skupić się na bardziej strategicznych zadaniach, jak rozwój pracowników czy poprawa atmosfery w pracy.

Dodatkowo, warto wprowadzić szkolenia dla pracowników odpowiedzialnych za obliczenia wynagrodzeń, aby byli na bieżąco z najnowszymi przepisami i najlepszymi praktykami. Regularne aktualizacje wiedzy i umiejętności w tym obszarze mogą znacząco wpłynąć na dokładność obliczeń oraz zadowolenie pracowników. W ten sposób firma nie tylko spełnia swoje obowiązki prawne, ale także buduje zaufanie i lojalność wśród pracowników, co jest nieocenione w długoterminowej perspektywie.