Składka emerytalna pracownika w Polsce to ważny temat, który dotyczy każdego zatrudnionego. Obecnie wynosi ona 9,76% podstawy wymiaru składek, co jest obliczane na podstawie wynagrodzenia pracownika. Warto zrozumieć, jak ta składka wpływa na nasze finanse oraz co oznacza dla przyszłej emerytury. W artykule omówimy, jak obliczana jest składka emerytalna oraz jakie są jej skutki finansowe.

W 2025 roku, przy minimalnym wynagrodzeniu brutto wynoszącym 4666 zł, składka emerytalna wynosi 455,40 zł miesięcznie. Zrozumienie wysokości składki oraz jej wpływu na wynagrodzenie netto jest kluczowe dla każdego pracownika, aby móc odpowiednio planować swoje finanse. Czas na szczegóły!

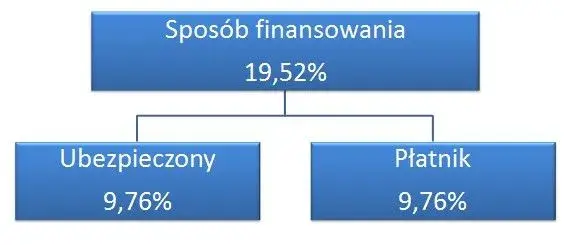

Kluczowe wnioski:- Składka emerytalna wynosi 9,76% podstawy wymiaru składek.

- Całkowita składka emerytalna wynosi 19,52%, z czego połowę pokrywa pracodawca.

- Wysokość składki zależy od wynagrodzenia, a w 2025 roku wynosi 455,40 zł przy minimalnej pensji.

- Podstawa wymiaru składek w 2025 roku wynosi 5203,80 zł, co odpowiada 60% prognozowanego przeciętnego wynagrodzenia.

- Składka emerytalna ma bezpośredni wpływ na wynagrodzenie netto pracownika.

Ile wynosi składka emerytalna pracownika w Polsce? Zrozum to teraz

W Polsce składka emerytalna pracownika wynosi obecnie 9,76% podstawy wymiaru składek. Jest to istotna część systemu ubezpieczeń społecznych, która ma na celu zapewnienie przyszłych świadczeń emerytalnych. Obliczanie tej składki odbywa się na podstawie wynagrodzenia pracownika, co oznacza, że wysokość składki jest bezpośrednio uzależniona od zarobków. Dlatego tak ważne jest, aby każdy pracownik był świadomy, jak ta składka wpływa na jego przyszłe emerytury.

Całkowita składka emerytalna wynosi 19,52%, z czego połowę pokrywa pracodawca. Warto zauważyć, że w 2025 roku, przy minimalnym wynagrodzeniu brutto wynoszącym 4666 zł, miesięczna składka emerytalna pracownika wyniesie 455,40 zł. Zrozumienie, jak obliczana jest składka emerytalna, jest kluczowe dla planowania finansowego, ponieważ wpływa to na wysokość przyszłych emerytur i ogólną sytuację finansową pracowników.Jak obliczana jest składka emerytalna pracownika? Praktyczne przykłady

Obliczanie składki emerytalnej pracownika w Polsce opiera się na procentowej wartości wynagrodzenia. Obecnie wynosi ona 9,76% podstawy wymiaru składek, co oznacza, że składka jest bezpośrednio uzależniona od wysokości pensji. Pracodawcy mają obowiązek odprowadzać tę składkę na rzecz systemu ubezpieczeń społecznych, co jest kluczowe dla przyszłych emerytur pracowników. Warto wiedzieć, że całkowita składka emerytalna wynosi 19,52%, a drugą połowę pokrywa pracodawca.

W praktyce, aby obliczyć wysokość składki emerytalnej, wystarczy pomnożyć wynagrodzenie brutto przez odpowiedni procent. Na przykład, przy wynagrodzeniu brutto wynoszącym 5203,80 zł, co odpowiada 60% prognozowanego przeciętnego wynagrodzenia, składka emerytalna wyniesie 508,77 zł miesięcznie. W poniższej tabeli przedstawiamy konkretne przykłady obliczeń dla różnych poziomów wynagrodzenia.| Wynagrodzenie brutto (zł) | Składka emerytalna (zł) |

|---|---|

| 3000 | 292,80 |

| 4000 | 390,40 |

| 5000 | 488,00 |

| 6000 | 585,60 |

Wysokość składki emerytalnej w zależności od wynagrodzenia

Wysokość składki emerytalnej w Polsce różni się w zależności od poziomu wynagrodzenia. Im wyższe zarobki, tym większa składka, co jest zgodne z zasadą proporcjonalności. Pracownicy zarabiający minimalne wynagrodzenie płacą niższą składkę, podczas gdy osoby o wyższych dochodach odprowadzają więcej. To sprawia, że składka emerytalna jest dostosowana do możliwości finansowych pracowników, co jest korzystne dla systemu emerytalnego.- Pracownik z wynagrodzeniem 3000 zł miesięcznie płaci składkę emerytalną w wysokości 292,80 zł.

- Osoba zarabiająca 4000 zł miesięcznie odprowadza składkę w wysokości 390,40 zł.

- Pracownik z pensją 5000 zł płaci 488,00 zł na składkę emerytalną.

- Pracownik z wynagrodzeniem 6000 zł miesięcznie odprowadza składkę w wysokości 585,60 zł.

Jakie są skutki finansowe składki emerytalnej? Unikaj niespodzianek

Składka emerytalna ma istotny wpływ na wynagrodzenie netto pracowników. Każde miesiąc, część wynagrodzenia jest odprowadzana na składkę emerytalną, co oznacza, że pracownicy otrzymują mniejsze kwoty na rękę. To może wpłynąć na ich codzienne wydatki oraz planowanie finansowe. Zrozumienie, jak ta składka wpływa na finanse osobiste, jest kluczowe, aby uniknąć nieprzyjemnych niespodzianek w budżecie domowym.

Warto także pamiętać, że składka emerytalna to inwestycja w przyszłość. Choć obniża aktualne wynagrodzenie, to w dłuższej perspektywie przyczynia się do zabezpieczenia finansowego na emeryturze. Dlatego ważne jest, aby pracownicy świadomie podchodzili do swoich finansów i uwzględniali składki emerytalne w swoim budżecie domowym.

Jak składka emerytalna wpływa na wynagrodzenie netto?

Składka emerytalna ma istotny wpływ na wynagrodzenie netto pracowników. Każdego miesiąca część wynagrodzenia brutto jest odprowadzana na składkę emerytalną, co skutkuje niższą kwotą, którą pracownik otrzymuje na rękę. Na przykład, przy wynagrodzeniu brutto wynoszącym 5000 zł, po odliczeniu składki emerytalnej wynoszącej 488 zł, pracownik otrzymuje około 4512 zł netto. Warto zrozumieć tę zależność, aby lepiej planować swoje finanse osobiste.

Co się zmienia w systemie emerytalnym w Polsce? Bądź na bieżąco

W ostatnich latach w Polsce wprowadzane są różne zmiany w systemie emerytalnym, które mogą wpłynąć na wysokość składek emerytalnych. Jednym z głównych celów reform jest zwiększenie stabilności finansowej systemu oraz dostosowanie go do zmieniającej się sytuacji demograficznej. Na przykład, planowane są zmiany w zasadach obliczania podstawy wymiaru składek, co może wpłynąć na przyszłe emerytury. Pracownicy powinni być świadomi tych zmian, aby lepiej planować swoją przyszłość finansową.

Jak efektywnie planować przyszłość finansową z uwzględnieniem składek emerytalnych?

Planowanie przyszłości finansowej w kontekście składek emerytalnych to kluczowy element, który może pomóc uniknąć nieprzyjemnych niespodzianek na emeryturze. Pracownicy powinni rozważyć dodatkowe formy oszczędzania, takie jak prywatne fundusze emerytalne czy indywidualne konta emerytalne (IKE), które mogą uzupełnić podstawowe świadczenia emerytalne. Dzięki tym rozwiązaniom, można zwiększyć swoje przyszłe dochody, co jest szczególnie ważne w obliczu zmian w systemie emerytalnym, które mogą wpłynąć na wysokość standardowych świadczeń.

Warto również regularnie monitorować swoje wynagrodzenie oraz składki emerytalne, aby dostosować swoje plany finansowe do zmieniającej się sytuacji rynkowej. Utrzymanie elastyczności w podejściu do oszczędzania oraz inwestowania w różnorodne instrumenty finansowe może przynieść znaczne korzyści w dłuższym okresie. Rozważenie konsultacji z doradcą finansowym może również pomóc w stworzeniu spersonalizowanego planu, który uwzględnia zarówno obecne, jak i przyszłe potrzeby finansowe.