Wielu przedsiębiorców prowadzących jednoosobową działalność gospodarczą (JDG) zastanawia się, czy rozwój firmy poprzez zatrudnienie pracowników jest w ogóle możliwy. Odpowiedź brzmi: oczywiście, że tak! Ten artykuł odpowie na to kluczowe pytanie i przeprowadzi Cię przez wszystkie etapy procesu zatrudniania, od wyboru odpowiedniej formy umowy, przez formalności, aż po bieżące obowiązki i koszty. To praktyczny przewodnik dla każdego, kto myśli o skalowaniu swojego biznesu i potrzebuje wsparcia.

Zatrudnianie pracowników na JDG jest możliwe i wiąże się z konkretnymi obowiązkami

- Jednoosobowa działalność gospodarcza może zatrudniać dowolną liczbę pracowników, nazwa odnosi się do właściciela, nie limitu zatrudnienia.

- Przedsiębiorca staje się pracodawcą z pełnym zakresem obowiązków prawnych i finansowych.

- Dostępne formy zatrudnienia to umowa o pracę, umowa zlecenie i umowa o dzieło, każda z innymi konsekwencjami.

- Proces zatrudnienia obejmuje m.in. badania lekarskie, szkolenie BHP, zgłoszenie do ZUS i prowadzenie akt osobowych.

- Koszty zatrudnienia to nie tylko wynagrodzenie brutto, ale także składki ZUS po stronie pracodawcy oraz zaliczki na PIT.

- Zatrudnienie członka rodziny może wiązać się z traktowaniem go jako "osoby współpracującej" przez ZUS, co wpływa na wysokość składek.

Firma jednoosobowa nie musi być jednoosobowa: Prawne ABC zatrudniania pracowników

Zacznijmy od rozwiania wszelkich wątpliwości: tak, prowadząc jednoosobową działalność gospodarczą, możesz zatrudniać pracowników. To jedno z najczęstszych pytań i zarazem mitów, z którymi spotykają się przedsiębiorcy. Nazwa "jednoosobowa" odnosi się wyłącznie do formy własności i zarządzania firmą przez jedną osobę – właściciela – a nie do liczby osób, które mogą w niej pracować. Kiedy zdecydujesz się na zatrudnienie pierwszej osoby, stajesz się pracodawcą, co wiąże się z szeregiem nowych obowiązków i odpowiedzialności, ale otwiera też drogę do dynamicznego rozwoju Twojego biznesu.

Czy nazwa "jednoosobowa działalność gospodarcza" ogranicza możliwość zatrudniania?

Absolutnie nie. To bardzo powszechne, choć błędne przekonanie, że "jednoosobowa" oznacza brak możliwości zatrudnienia. W rzeczywistości, nazwa ta definiuje jedynie to, że właścicielem i podmiotem odpowiedzialnym za działalność jest jedna osoba fizyczna. Nie ma to żadnego przełożenia na liczbę osób, które możesz zatrudnić w swojej firmie. Możesz być jednoosobowym właścicielem, a jednocześnie pracodawcą dla wielu osób. Warto o tym pamiętać, by nie ograniczać sobie perspektyw rozwoju.

Kim staje się przedsiębiorca po zatrudnieniu pierwszej osoby? Rola pracodawcy

Moment zatrudnienia pierwszego pracownika to prawdziwa transformacja. Z samodzielnego wykonawcy, który odpowiadał tylko za siebie i swoje zadania, stajesz się pracodawcą. Ta nowa rola niesie ze sobą odpowiedzialność nie tylko za wyniki finansowe firmy, ale także za zespół ludzi, ich warunki pracy, terminowe wynagrodzenia i przestrzeganie przepisów prawa pracy. W przypadku umowy o pracę, stajesz się podmiotem, na którym spoczywają obowiązki wynikające z Kodeksu pracy, a także szereg obowiązków administracyjnych i rozliczeniowych wobec ZUS i urzędu skarbowego. To duża zmiana, ale również szansa na zbudowanie silnego i efektywnego zespołu.

Ile osób można zatrudnić na JDG? Obalamy mity o limitach

Kolejny ważny aspekt to brak jakichkolwiek prawnych ograniczeń co do liczby pracowników, których może zatrudnić osoba prowadząca JDG. Możesz zatrudnić jedną osobę, pięć, piętnaście, a nawet pięćdziesiąt. Wiele dużych, prężnie działających firm zaczynało jako jednoosobowe działalności gospodarcze, które z czasem, dzięki zatrudnianiu kolejnych specjalistów, rozrosły się do znaczących przedsiębiorstw. Nie ma żadnego limitu, który by Cię w tym zakresie ograniczał. Decyzja o liczbie pracowników zależy wyłącznie od Twoich potrzeb biznesowych i możliwości finansowych.

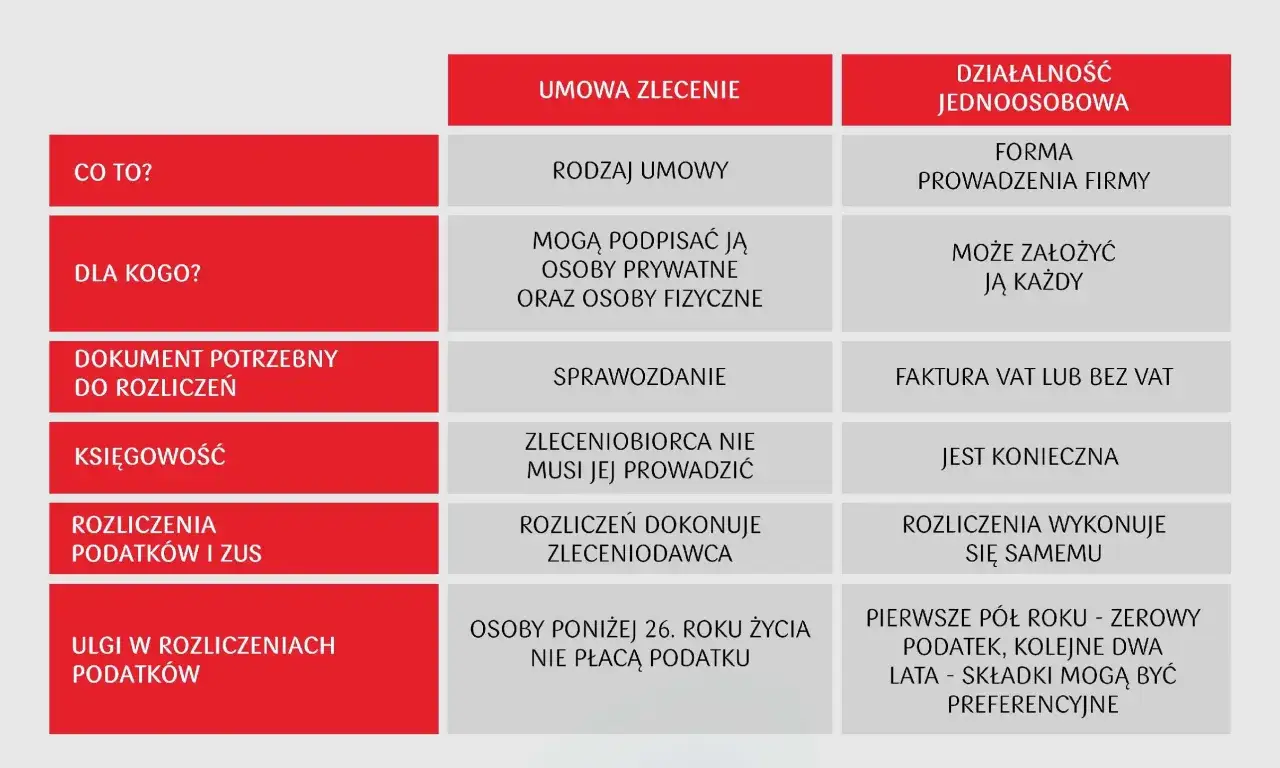

Umowa o pracę czy umowa cywilnoprawna? Kluczowy wybór dla Twojej firmy

Decyzja o zatrudnieniu to dopiero początek. Kolejnym, niezwykle ważnym krokiem jest wybór odpowiedniej formy zatrudnienia. Czy ma to być umowa o pracę, umowa zlecenie, czy może umowa o dzieło? Każda z tych opcji ma swoje specyficzne cechy, różni się pod względem praw i obowiązków pracownika oraz pracodawcy, a także generuje inne koszty i konsekwencje podatkowe oraz ubezpieczeniowe. Właściwy wybór ma kluczowe znaczenie dla elastyczności Twojej firmy i optymalizacji kosztów.

Umowa o pracę: Stabilność i pełnia praw, ale i obowiązków

Umowa o pracę to najbardziej sformalizowana forma zatrudnienia, regulowana przez Kodeks pracy. Charakteryzuje się ona trzema kluczowymi elementami: podporządkowaniem (pracownik wykonuje polecenia pracodawcy), określonym miejscem i czasem pracy oraz wynagrodzeniem. Dla pracownika oznacza ona stabilność i pełnię praw, takich jak prawo do płatnego urlopu wypoczynkowego, ochrona przed zwolnieniem, prawo do świadczeń chorobowych czy macierzyńskich. Dla pracodawcy oznacza to z kolei szereg obowiązków, m.in. zapewnienie bezpiecznych warunków pracy, prowadzenie akt osobowych, terminowe wypłacanie wynagrodzenia oraz odprowadzanie składek ZUS i zaliczek na podatek dochodowy. To forma, która buduje silne więzi z zespołem, ale wymaga od przedsiębiorcy największej dyscypliny i znajomości przepisów.

Umowa zlecenie: Kiedy elastyczność jest ważniejsza od Kodeksu pracy?

Umowa zlecenie to elastyczna alternatywa dla umowy o pracę, regulowana przez Kodeks cywilny. W przeciwieństwie do umowy o pracę, nie ma tu mowy o podporządkowaniu w takim samym stopniu – zleceniobiorca ma większą swobodę w organizacji swojej pracy, choć nadal wykonuje określone zadania na rzecz zleceniodawcy. Jest często stosowana do zadań cyklicznych lub powtarzalnych, które nie wymagają stałego nadzoru. Z perspektywy ZUS, umowa zlecenie zazwyczaj podlega obowiązkowym składkom na ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe) oraz ubezpieczenie zdrowotne, choć istnieją pewne wyjątki (np. dla studentów do 26. roku życia). Ubezpieczenie chorobowe jest dobrowolne. Jej elastyczność sprawia, że jest popularnym wyborem dla wielu przedsiębiorców.

Umowa o dzieło: Idealna na konkretny projekt, ale czy zawsze możliwa?

Umowa o dzieło to kolejna forma cywilnoprawna, również regulowana przez Kodeks cywilny. Jej specyfiką jest to, że przedmiotem umowy jest stworzenie konkretnego, z góry określonego "dzieła" – materialnego (np. mebla, obrazu, programu komputerowego) lub niematerialnego (np. artykułu, projektu graficznego). Kluczowe jest, że dzieło musi mieć charakter jednorazowy i dający się obiektywnie zweryfikować. W przypadku umowy o dzieło, co do zasady, nie odprowadza się składek ZUS, co czyni ją atrakcyjną pod względem kosztów. Wyjątek stanowi sytuacja, gdy umowa o dzieło jest zawarta z własnym pracownikiem – wówczas podlega ona oskładkowaniu tak jak umowa o pracę. Należy jednak pamiętać, że ZUS i organy kontrolne bardzo dokładnie weryfikują, czy dana praca faktycznie kwalifikuje się jako "dzieło", aby uniknąć nadużyć.

Porównanie tabelaryczne: Kluczowe różnice w kosztach, składkach ZUS i obowiązkach

Aby ułatwić Ci podjęcie decyzji, przygotowałem tabelaryczne zestawienie najważniejszych różnic między omówionymi formami zatrudnienia. To pozwoli na szybkie zorientowanie się w konsekwencjach każdej z nich.

| Cecha | Umowa o pracę | Umowa zlecenie | Umowa o dzieło |

|---|---|---|---|

| Podstawa prawna | Kodeks pracy | Kodeks cywilny | Kodeks cywilny |

| Podporządkowanie | Tak (bezpośrednie polecenia, stałe miejsce i czas pracy) | Mniejsze (zleceniobiorca ma większą swobodę) | Brak podporządkowania (liczy się efekt końcowy) |

| Składki ZUS (pracownik/pracodawca) | Obowiązkowe (emerytalne, rentowe, chorobowe, wypadkowe, zdrowotne, FP, FGŚP) | Zazwyczaj obowiązkowe (emerytalne, rentowe, wypadkowe, zdrowotne), chorobowe dobrowolne. Wyjątki (np. studenci do 26 lat) | Brak (z wyjątkiem umowy z własnym pracownikiem) |

| Prawo do urlopu | Tak (wypoczynkowy, macierzyński, ojcowski itp.) | Brak | Brak |

| Okres wypowiedzenia | Tak (zależny od stażu pracy) | Możliwy do określenia w umowie, często krótszy | Brak (umowa kończy się z wykonaniem dzieła) |

| Koszty dla pracodawcy | Najwyższe (wynagrodzenie brutto + składki ZUS pracodawcy ~20% brutto) | Niższe niż UoP (wynagrodzenie brutto + część składek ZUS) | Najniższe (wynagrodzenie + ewentualny podatek) |

| Elastyczność | Niska | Średnia/Wysoka | Wysoka (dla konkretnych projektów) |

Przygotowanie do zatrudnienia: Umowa, badania i BHP

Kiedy już zdecydujesz, kogo chcesz zatrudnić i w jakiej formie, czas na konkretne działania. Proces zatrudnienia, zwłaszcza na umowę o pracę, wymaga dopełnienia kilku formalności, zanim pracownik faktycznie przekroczy próg Twojej firmy i rozpocznie swoje obowiązki. To kluczowe kroki, które zapewnią zgodność z prawem i bezpieczeństwo zarówno Twoje, jak i nowego członka zespołu.

Krok 1: Wybór formy zatrudnienia i przygotowanie idealnej umowy

Po dokładnej analizie potrzeb i możliwości, wybierz najbardziej odpowiednią formę zatrudnienia. Następnie przystąp do przygotowania umowy. W przypadku umowy o pracę, musi ona zawierać szereg obligatoryjnych elementów, takich jak: strony umowy, rodzaj umowy (np. na czas nieokreślony), data zawarcia, warunki pracy i płacy (rodzaj pracy, miejsce wykonywania, wymiar czasu pracy, wynagrodzenie). Pamiętaj, że umowa o pracę musi być zawarta na piśmie. Jeśli decydujesz się na umowę cywilnoprawną, zwróć uwagę na precyzyjne określenie przedmiotu zlecenia lub dzieła, terminy realizacji i wynagrodzenie. Dobrze skonstruowana umowa to podstawa jasnych relacji i uniknięcia przyszłych sporów.

Krok 2: Skierowanie na badania lekarskie – bez tego ani rusz

Zanim pracownik rozpocznie pracę na podstawie umowy o pracę, musisz skierować go na wstępne badania lekarskie. To obowiązek pracodawcy, a ich celem jest stwierdzenie braku przeciwwskazań zdrowotnych do wykonywania pracy na danym stanowisku. Koszty tych badań ponosi pracodawca. Pamiętaj, że bez ważnego orzeczenia lekarskiego, które potwierdza zdolność do pracy, nie możesz dopuścić pracownika do wykonywania obowiązków. To fundamentalna zasada bezpieczeństwa i higieny pracy.Krok 3: Obowiązkowe szkolenie BHP – kto, kiedy i jak musi je przeprowadzić?

Kolejnym nieodzownym elementem przed dopuszczeniem pracownika do pracy (na umowę o pracę) jest zapewnienie mu wstępnego szkolenia z zakresu bezpieczeństwa i higieny pracy (BHP). Szkolenie to powinno odbyć się przed rozpoczęciem pracy i składać się z instruktażu ogólnego oraz stanowiskowego. Instruktaż ogólny może przeprowadzić sam pracodawca (jeśli posiada odpowiednie kwalifikacje) lub wyznaczony pracownik służby BHP bądź zewnętrzna firma. Instruktaż stanowiskowy zawsze przeprowadza bezpośredni przełożony pracownika. Celem szkolenia jest zapoznanie pracownika z podstawowymi przepisami BHP, zasadami bezpiecznego wykonywania pracy na jego stanowisku oraz postępowaniem w sytuacjach awaryjnych.

Obowiązki formalne po zatrudnieniu: ZUS, akta i PPK

Po dopełnieniu wstępnych formalności i przygotowaniu pracownika do podjęcia obowiązków, przychodzi czas na zgłoszenie go do odpowiednich instytucji. To etap, który wymaga precyzji i terminowości, aby uniknąć nieprzyjemnych konsekwencji prawnych i finansowych. Pamiętaj, że jako pracodawca masz konkretne obowiązki wobec Zakładu Ubezpieczeń Społecznych (ZUS) oraz musisz zadbać o prawidłową dokumentację pracowniczą.

Krok 4: Zgłoszenie pracownika do ZUS w terminie 7 dni – jak to zrobić i jakich błędów unikać?

Jednym z najważniejszych obowiązków pracodawcy jest zgłoszenie pracownika do ubezpieczeń społecznych i zdrowotnego w ZUS. Musisz to zrobić na formularzu ZUS ZUA (Zgłoszenie do ubezpieczeń/zgłoszenie zmiany danych osoby ubezpieczonej) w terminie 7 dni od daty rozpoczęcia pracy. Najwygodniej jest to zrobić elektronicznie, za pośrednictwem Platformy Usług Elektronicznych (PUE ZUS). Pamiętaj, aby dokładnie sprawdzić wszystkie dane pracownika, takie jak PESEL, imię, nazwisko, adres, a także kod tytułu ubezpieczenia. Błędy w zgłoszeniu mogą skutkować koniecznością korekt i opóźnieniami w rozliczeniach. Według danych serwisu Biznes.gov.pl, prawidłowe i terminowe zgłoszenie to podstawa legalnego zatrudnienia.

Krok 5: Zakładanie i prowadzenie akt osobowych pracownika

Każdy pracodawca ma obowiązek założyć i prowadzić akta osobowe dla każdego pracownika zatrudnionego na umowę o pracę. Akta te dzielą się na cztery części:- Część A: Dokumenty zgromadzone w związku z ubieganiem się o zatrudnienie (np. CV, świadectwa pracy z poprzednich miejsc, dokumenty potwierdzające kwalifikacje).

- Część B: Dokumenty dotyczące nawiązania stosunku pracy oraz przebiegu zatrudnienia (np. umowa o pracę, zakres obowiązków, orzeczenia lekarskie, dokumenty dotyczące szkoleń BHP, wnioski urlopowe).

- Część C: Dokumenty związane z ustaniem stosunku pracy (np. oświadczenie o wypowiedzeniu lub rozwiązaniu umowy, świadectwo pracy).

- Część D: Dokumenty dotyczące odpowiedzialności porządkowej lub karnej.

Krok 6: Rejestracja w systemie PPK (Pracownicze Plany Kapitałowe)

Pracownicze Plany Kapitałowe (PPK) to system długoterminowego oszczędzania na emeryturę, współfinansowany przez pracownika, pracodawcę i państwo. Obowiązek tworzenia PPK dotyczy większości pracodawców zatrudniających osoby podlegające obowiązkowo ubezpieczeniom emerytalnemu i rentowym (czyli głównie pracowników na umowę o pracę). Terminy wdrożenia PPK zależały od wielkości firmy. Twoim zadaniem jako pracodawcy jest wybranie instytucji finansowej, z którą zawrzesz umowę o zarządzanie PPK, a następnie zawarcie umowy o prowadzenie PPK w imieniu i na rzecz pracowników. Pracownicy mogą zrezygnować z uczestnictwa w PPK, ale to Ty musisz im taką możliwość zapewnić i odprowadzać wpłaty za tych, którzy zdecydują się oszczędzać. To ważny element pakietu socjalnego, który może zwiększyć atrakcyjność Twojej firmy na rynku pracy.

Zarządzanie czasem pracy: Klucz do prawidłowej ewidencji

Ostatni, ale równie istotny element w procesie zatrudnienia pracownika na umowę o pracę, to bieżące zarządzanie i ewidencjonowanie jego czasu pracy. To nie tylko obowiązek prawny, ale także narzędzie do efektywnego planowania zadań i rozliczania wynagrodzeń. Prawidłowa ewidencja czasu pracy jest fundamentem przejrzystości i zgodności z Kodeksem pracy.Krok 7: Ustalenie zasad ewidencji czasu pracy

Dla każdego pracownika zatrudnionego na umowę o pracę masz obowiązek prowadzenia ewidencji czasu pracy. Powinna ona zawierać informacje o:

- liczbie przepracowanych godzin,

- godzinach rozpoczęcia i zakończenia pracy,

- liczbie godzin nadliczbowych,

- dniach wolnych od pracy (z podaniem tytułu ich udzielenia),

- urlopach (wypoczynkowych, bezpłatnych, okolicznościowych),

- zwolnieniach od pracy,

- nieobecnościach usprawiedliwionych i nieusprawiedliwionych.

Ile naprawdę kosztuje pracownik? Pełna analiza obciążeń finansowych

Zatrudnienie pracownika to inwestycja, która wiąże się z konkretnymi kosztami. Wielu przedsiębiorców skupia się jedynie na wynagrodzeniu brutto, zapominając, że to tylko część wydatków. Aby realnie ocenić opłacalność zatrudnienia, musisz wziąć pod uwagę wszystkie obciążenia finansowe, które spoczywają na pracodawcy. To pozwoli Ci na świadome zarządzanie budżetem i uniknięcie nieprzyjemnych niespodzianek.

Wynagrodzenie brutto a kwota "na rękę" (netto) – co musisz wiedzieć?

Wynagrodzenie brutto to kwota, którą ustalasz z pracownikiem w umowie. Jednak pracownik "na rękę" (czyli netto) otrzyma znacznie mniej. Dlaczego? Z wynagrodzenia brutto potrącane są obowiązkowe składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe), składka na ubezpieczenie zdrowotne oraz zaliczka na podatek dochodowy (PIT). To Ty, jako pracodawca, masz obowiązek obliczyć i odprowadzić te składki i zaliczki do ZUS i urzędu skarbowego. Zrozumienie tej różnicy jest kluczowe zarówno dla pracownika, jak i dla Twojej firmy.

Składki ZUS po stronie pracodawcy: Ukryty koszt, o którym musisz pamiętać

Oprócz składek potrącanych z wynagrodzenia pracownika, jako pracodawca musisz finansować dodatkowe składki ZUS. Są to:

- składka emerytalna (9,76% podstawy wymiaru),

- składka rentowa (6,5% podstawy wymiaru),

- składka wypadkowa (jej wysokość zależy od PKD firmy i liczby zatrudnionych, zazwyczaj od 0,67% do 3,33%),

- składka na Fundusz Pracy (2,45% podstawy wymiaru),

- składka na Fundusz Gwarantowanych Świadczeń Pracowniczych (0,10% podstawy wymiaru).

Zaliczka na podatek dochodowy (PIT): Jak ją obliczać i odprowadzać?

Jako pracodawca, pełnisz również rolę płatnika zaliczek na podatek dochodowy od osób fizycznych (PIT) od wynagrodzeń swoich pracowników. Oznacza to, że co miesiąc musisz obliczyć i pobrać zaliczkę na PIT z wynagrodzenia pracownika, a następnie wpłacić ją do właściwego urzędu skarbowego. Obliczenia te uwzględniają koszty uzyskania przychodu oraz kwotę zmniejszającą podatek (jeśli pracownik złożył PIT-2). Po zakończeniu roku podatkowego, do końca stycznia, musisz złożyć deklarację PIT-4R (roczną deklarację o pobranych zaliczkach na podatek dochodowy), a do końca lutego wystawić pracownikowi informację PIT-11, która posłuży mu do rozliczenia rocznego.

Czy wynagrodzenie i składki pracownika są Twoim kosztem uzyskania przychodu?

Dobra wiadomość jest taka, że tak, wynagrodzenia wypłacane pracownikom oraz wszystkie składki ZUS (zarówno te potrącane z wynagrodzenia pracownika, jak i te finansowane przez pracodawcę) stanowią koszt uzyskania przychodu dla Twojej jednoosobowej działalności gospodarczej. Oznacza to, że możesz je odliczyć od przychodu, co w konsekwencji zmniejsza podstawę opodatkowania i obniża wysokość należnego podatku dochodowego. Jest to istotny element optymalizacji podatkowej, który częściowo rekompensuje wysokie koszty zatrudnienia.

Zatrudnienie członka rodziny: Czym jest "osoba współpracująca" i jakie są jej zasady?

Wielu przedsiębiorców rozważa zatrudnienie członka rodziny, co wydaje się naturalnym krokiem w rozwoju małej firmy. Jednak w kontekście ZUS, zatrudnienie bliskiej osoby może wiązać się ze specyficznymi regulacjami, zwłaszcza z pojęciem "osoby współpracującej". Zrozumienie tych zasad jest kluczowe, aby uniknąć nieporozumień i prawidłowo rozliczyć składki.

Kiedy członek rodziny staje się "osobą współpracującą" w oczach ZUS?

ZUS definiuje "osobę współpracującą" jako małżonka, dzieci własne, dzieci drugiego małżonka i dzieci przysposobione, rodziców, macochę i ojczyma, osoby przysposabiające – pod warunkiem, że pozostają we wspólnym gospodarstwie domowym i współpracują przy prowadzeniu działalności gospodarczej. Kluczowe jest tu spełnienie obu tych warunków. Jeśli np. Twój małżonek mieszka z Tobą i aktywnie pomaga w prowadzeniu JDG, niezależnie od tego, czy zawarłeś z nim umowę o pracę czy zlecenie, ZUS może potraktować go jako osobę współpracującą, co ma bezpośrednie przełożenie na wysokość opłacanych składek.

Zasady opłacania składek ZUS za osobę współpracującą – dlaczego ulgi nie obowiązują?

Główną konsekwencją uznania członka rodziny za "osobę współpracującą" jest to, że za taką osobę należy opłacać składki ZUS w pełnej wysokości, tak jak za samego przedsiębiorcę. Oznacza to, że nie ma możliwości skorzystania z żadnych ulg, które przysługują nowo zatrudnionym pracownikom (np. Mały ZUS Plus, czy preferencyjne składki dla młodych pracowników). Składki te obejmują ubezpieczenia emerytalne, rentowe, chorobowe (dobrowolne), wypadkowe oraz zdrowotne. Jest to istotna różnica w kosztach, którą należy uwzględnić, planując zatrudnienie członka rodziny. Według danych serwisu Biznes.gov.pl, zasady te mają na celu zapobieganie optymalizacji składek w ramach rodzinnych firm.

Małżonek, dziecko, rodzic w firmie – czy ich wynagrodzenie może być kosztem?

Kwestia zaliczenia wynagrodzenia wypłacanego członkowi rodziny do kosztów uzyskania przychodu jest nieco złożona.

- Jeśli członek rodziny jest traktowany jako "osoba współpracująca", to jego wynagrodzenie (a także opłacone za niego składki ZUS) nie stanowi kosztu uzyskania przychodu dla przedsiębiorcy. Jest to jedna z najważniejszych różnic w porównaniu do zatrudnienia osoby niespokrewnionej.

- Jeśli natomiast członek rodziny nie spełnia definicji "osoby współpracującej" (np. nie pozostaje we wspólnym gospodarstwie domowym lub nie współpracuje przy prowadzeniu działalności, a jedynie wykonuje konkretne zadanie na podstawie umowy o dzieło), to jego wynagrodzenie i związane z nim składki (jeśli występują) mogą być kosztem uzyskania przychodu na ogólnych zasadach.

Prawa i obowiązki po zatrudnieniu: O czym musisz pamiętać każdego miesiąca?

Zatrudnienie pracownika to proces, który nie kończy się na podpisaniu umowy i zgłoszeniu do ZUS. To początek długoterminowej relacji, która wymaga od pracodawcy ciągłego przestrzegania praw i obowiązków. Regularne, miesięczne zadania są kluczowe dla utrzymania płynności działania firmy, dobrych relacji z zespołem i zgodności z przepisami prawa. Oto najważniejsze z nich.

Terminowe wypłaty wynagrodzeń – fundament relacji z pracownikiem

Podstawowym i najważniejszym obowiązkiem pracodawcy jest terminowa wypłata wynagrodzenia. Zgodnie z Kodeksem pracy, wynagrodzenie powinno być wypłacane co najmniej raz w miesiącu, w stałym i z góry ustalonym terminie, nie później niż do 10. dnia następnego miesiąca kalendarzowego. Regularne i punktualne wypłaty są fundamentem zaufania i budują pozytywną atmosferę w zespole. Opóźnienia mogą prowadzić do niezadowolenia pracowników, a także do konsekwencji prawnych i finansowych dla Twojej firmy.

Miesięczne deklaracje i płatności do ZUS i Urzędu Skarbowego

Każdego miesiąca, po wypłaceniu wynagrodzeń, musisz dopełnić obowiązków rozliczeniowych. Obejmuje to:

- ZUS: Terminowe opłacanie składek ZUS (zarówno tych potrąconych z wynagrodzenia pracownika, jak i tych finansowanych przez pracodawcę) oraz składanie odpowiednich deklaracji (np. DRA – deklaracja rozliczeniowa, RCA – imienny raport miesięczny o należnych składkach i wypłaconych świadczeniach). Terminy płatności i składania deklaracji to zazwyczaj 15. dzień następnego miesiąca.

- Urząd Skarbowy: Odprowadzanie pobranych zaliczek na podatek dochodowy (PIT) od wynagrodzeń pracowników. Termin płatności to również 20. dzień następnego miesiąca.

Zarządzanie urlopami, zwolnieniami lekarskimi i innymi nieobecnościami

Jako pracodawca, musisz efektywnie zarządzać wszelkimi nieobecnościami pracowników. Obejmuje to:

- Urlopy wypoczynkowe: Planowanie i udzielanie urlopów zgodnie z planem urlopów (jeśli taki jest tworzony) oraz na wniosek pracownika, z zachowaniem przepisów Kodeksu pracy.

- Zwolnienia lekarskie (L4): Przyjmowanie i ewidencjonowanie zwolnień, a także wypłacanie wynagrodzenia chorobowego (za pierwsze 33 dni w roku kalendarzowym, a w przypadku pracowników powyżej 50. roku życia – za pierwsze 14 dni).

- Inne nieobecności: Zarządzanie urlopami bezpłatnymi, okolicznościowymi, opiekuńczymi i innymi rodzajami nieobecności, zgodnie z obowiązującymi przepisami.

Przeczytaj również: Czy osoba fizyczna może zatrudnić pracownika? Poznaj obowiązki i koszty

Koniec współpracy: Jak prawidłowo rozwiązać umowę i wyrejestrować pracownika?

Nawet najlepiej zaplanowana współpraca kiedyś się kończy. Ważne jest, aby proces rozwiązania umowy przebiegł zgodnie z prawem. W przypadku umowy o pracę, musisz pamiętać o:

- Okresie wypowiedzenia: Przestrzeganie ustawowych lub umownych okresów wypowiedzenia.

- Świadectwie pracy: Obowiązek wydania pracownikowi świadectwa pracy w dniu ustania stosunku pracy (lub przesłania go w ciągu 7 dni).

- Wyrejestrowaniu z ZUS: Zgłoszenie wyrejestrowania pracownika z ubezpieczeń społecznych i zdrowotnego na formularzu ZUS ZWUA w terminie 7 dni od daty ustania stosunku pracy.